Операционный рычаг растет. Производственный (операционный) рычаг

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

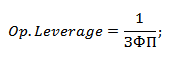

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Маржинальная прибыль.

Маржинальная прибыль (marginal revenue, маржинальный доход) это разностьдохода, полученного от реализации ипеременных затрат. Она является источником покрытия постоянных затрат и источником образования прибыли.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Понятие «рычаг» широко используется в различных естественных науках и обозначает приспособление или механизм, позволяющий усиливать воздействие на некоторый объект. В финансовом менеджменте в качестве такого механизма вы

ступает постоянная составляющая в совокупных затратах предприятия.

Под операционным рычагом (operating leverage - OL) понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска.

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Если доля постоянных затрат в себестоимости товаров и услуг значительна, предприятие имеет высокий уровень операционного рычага, а следовательно, и делового риска. Для такого предприятия даже небольшое изменение объема продаж может привести к существенному изменению прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение маржинальной прибыли (результата от реализации после возмещения переменных затрат) к прибыли до вычета процентов и налогов. С учетом ранее принятых обозначений уровень или силу воздействия операционного рычага (degree of operational leverage - DOL) можно выразить как

О х(Рv) МР МР

DOL = -----^- = --- =. (10.20) Qx(P-v)-FC MP-FC EBIT К }

Уровень операционного рычага позволяет определить величину процентного изменения прибыли в зависимости от изменения объема продаж на 1%. При этом изменение EBITсоставит DOL%.

Нетрудно заметить, что при FC > 0 знаменатель в (10.20) всегда меньше числителя, а величина DOL > 1. Таким образом, изменение выручки на 1% будет приводить к более значительным колебаниям прибыли. В точке безубыточности значение уровня операционного рычага будет стремиться к бесконечности. При незначительных отклонениях объема продаж от точки безубыточности будет наблюдаться существенное изменение рентабельности бизнеса, снижающееся по мере отдаления от критического уровня.

Поскольку многие предприятия выпускают более одного вида продукции, уровень операционного рычага удобнее определять через стоимостные показатели

SAL-VC _ ЕВ IT + FC SALVC - FC EBIT y ’

Из изложенного следует ряд важных выводов.

1. При одинаковых суммарных издержках чем выше (ниже) доля постоянных затрат, тем выше (ниже) уровень операционного рычага.

3. Положительное воздействие рычага начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Достижение уровня безубыточности вознаграждается прибылью, быстро растущей с увеличением сбыта каждой дополнительной единицы продукции.

4. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект рычага снижается. Каждый последующий процент прироста объема продаж приводит к нарастающему темпу прироста суммы прибыли. Соответственно, при любом снижении объемов продаж прибыль будет падать более быстрыми темпами.

5. Рост доли постоянных затрат даже при снижении пере-менных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации.

Рассмотрим пример.

Пример 10.7

В предыдущем периоде предприятие имело выручку в 1400,00 ед. Совокупные переменные затраты составили 800,00 ед., а постоянные - 250,00 ед. При этом была получена операционная прибыль в размере 350,00 ед. В следующем периоде планируется увеличение выручки на 15%. Как планируемый рост продаж повлияет на операционную прибыль предприятия при прочих неизменных условиях?

Определим величину DOL для базового периода. Согласно исходным данным

1400,00-800,00 1400,00-800,00-600,00 ’ "

Таким образом, изменение объема продаж на 1% при сохранении постоянных затрат на прежнем уровне вызовет изменение операционной прибыли на 1,714%.

Тогда рост выручки на 15% должен привести к увеличению операционной прибыли на1,714х 15 = 25,71%. Соответственно, ее величина должна составить

ЕВЩ = 350,00 х (1 + 0,2571) = 440,00 ед.

Проверим наше предположение построением прогнозного отчета о прибылях и убытках по форме, представленной в табл. 10.2. Результаты расчета представлены в табл. 10.8.

Таблица ю.8

Прогноз отчета о прибылях и убытках (пример 10.7)

Показатель Фактические

единицы План (рост продаж на 15%)

Выручка от реализации (SAL) 1400,00 1610,00 +15,00

Переменные затраты (VQ 800,00 920,00 + 15,00

Постоянные затраты (FQ 250,00 250,00 0

Операционная прибыль (EBIT) 350,00 440,00 +25,71

Операционный рычаг является показателем, помогающим менеджерам выбрать соответствующую стратегию предприятия в управлении затратами, прибылью и деловым риском. Его уровень может изменяться под влиянием следующих факторов:

Цена реализации;

Объемы продаж;

Переменные и постоянные затраты;

Комбинация перечисленных факторов.

При неблагоприятной конъюнктуре рынка, приводящей к снижению объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда еще не преодолена точка его безубыточности, необходимо принимать меры по снижению постоянных затрат. И наоборот, при благоприятной рыночной конъюнктуре и наличии определенного запаса финансовой прочности (величины БМ) требования к режиму экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объемы инвестиций в новые проекты и активы, проводить реконструкцию и модернизацию основных средств.

При управлении постоянными затратами следует иметь в виду, что их доля в значительной мере зависит от отраслевых особенностей бизнеса, определяющих различные требования к капиталоемкости производства, автоматизации труда, квалификации персонала и т. д. Кроме того, постоянные затраты в меньшей степени поддаются быстрому изменению. Поэтому предприятия капиталоемких отраслей (добывающей или тяжелой промышленности, машиностроения и т. п.), как правило, обладают меньшими возможностями в управлении операционным рычагом. В то же время предприятия сферы обслуживания могут легко регулировать уровень операционного рычага, исходя из той или иной рыночной ситуации.

Несмотря на эти ограничения, у менеджмента есть достаточно способов воздействия на общую величину и удельный вес постоянных затрат. К их числу можно отнести:

Сокращение коммерческих, общефирменных и административных расходов при неблагоприятной конъюнктуре рынка;

Продажу части неиспользуемого оборудования и нематериальных активов;

Сокращение объема потребляемых коммунальных услуг;

Пересмотр условий арендных платежей;

Применение таких схем, как субконтракты, аутсорсинг и т. п.

При управлении переменными затратами основные усилия

менеджмента должны быть направлены на их экономию. Ее обеспечение до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. Дальше сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести:

Снижение численности работников основного и вспомогательных производств за счет роста производительности их труда;

Переход от сдельных видов оплаты труда к повременным;

Сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной рыночной конъюнктуры;

Внедрение ресурсосберегающих технологий;

Замену материалов на более дешевые аналоги без ущерба для качества продукции;

Обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Корректное использование эффекта операционного рычага, целенаправленное управление постоянными и переменными затратами, своевременное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования прибыли предприятия и снизить его деловой риск.

Операционный рычаг или операционный леверидж — это механизм, с помощью которого осуществляется управление прибылью компании. Он основан на оптимизации показателей отношения переменных и постоянных затрат. При помощи операционного рычага предприниматель может прогнозировать изменение размера прибыли в зависимости от изменений объемов продаж. Кроме того, операционный рычаг позволяет определить точку безубыточного производства.

Деятельность любого предприятия связана с различными факторами, которые условно можно разделить на:

1. Факторы, связанные с максимизацией прибыли;

2. Факторы, связанные с:

- выявлением критического коэффициента по объему продаваемой продукции;

- наилучшим сочетанием максимальной выручки и максимальных затрат;

- с разделением затрат на постоянные и переменные.

К переменным затратам относятся сырье, топливо или электроэнергия, заготовки и расходные материалы, зарплата рабочих и др. К постоянным затратам — амортизационные отчисления, зарплата административного аппарата, проценты по кредитам и арендная плата при наличии, расходы на рекламу, командировочные расходы и др.

Операционный рычаг позволяет:

- решить вопрос увеличения размера прибыли за счет сокращения части тех или иных затрат;

- найти оптимальное сочетание постоянных и переменных затрат, что приведет к росту прибыли;

- оценить окупаемость затрат и финансовую устойчивость компании.

То есть операционный анализ позволяет установить прямую зависимость между затратами, прибылью и объемами производства.

В каждой конкретной ситуации проявление операционного рычага имеет свои особенности:

1. Этот механизм положительно начинает проявляться только после преодоления предприятием точки безубыточной деятельности, т.е. сначала предприятие должно получать достаточный размер маржинального дохода, это позволит покрыть постоянные затраты. Даже в самом начале своего развития компания обязана возмещать постоянные затраты вне зависимости от объема продаж, поэтому, при высоких постоянных затратах оно достигнет точки безубыточности несколько позже.

2. С увеличением объема продаж, с удалением предприятия от точки безубыточности, эффект операционного рычага снижается, а каждый процент роста объема продаж приводит к темпу роста суммы прибыли.

3. Механизм операционного рычага может иметь обратную направленность. Это означает, что при снижении объемов продаж может уменьшаться размер прибыли компании.

4. Между операционным рычагом и прибылью компании существует обратно-пропорциональная зависимость. При высокой прибыли эффект рычага будет невысоким и наоборот. Это говорит о том, что производственный рычаг является инструментом, который способен уравнять соотношение уровней доходности и риска при осуществлении производственной деятельности.

5. Правило операционного рычага проявляется только в коротком отрезке времени, так как постоянные затраты компании не меняются только на протяжении короткого периода. Когда при увеличении объема продаж происходит скачок размера постоянных затрат, компании нужно преодолевать вновь определившуюся точку безубыточности. А после такого роста эффект операционного левериджа уже проявляется в иных условиях по-новому.

Механизм производственного рычага позволяет целенаправленно управлять соизмеримостью переменных и постоянных затрат для повышения эффективности деятельности в различных условиях конъюнктуры рынка и стадии развития предприятия.

Эффект операционного рычага основан на делении издержек на постоянные и переменные, а также на сопоставлении выручки с этими затратами. Действие производственного левериджа проявляется в том, что любое изменение выручки приводит к изменению прибыли, причем прибыль всегда изменяется сильнее, чем выручка.

Чем больше доля постоянных затрат, тем выше производственный леверидж и предпринимательский риск. Для снижения уровня операционного рычага необходимо стремится переводить постоянные затраты в переменные. Например, рабочих, занятых на производстве, можно перевести на сдельную оплату труда. Также для уменьшения амортизационных затрат оборудование для производства можно брать в лизинг.

Методика расчета операционного рычага

Определить эффект операционного рычага можно по формуле:

Рассмотрим действие производственного левериджа на практическом примере. Предположим, что в текущем периоде выручка составила 15 млн руб. , переменные затраты составили 12,3 млн руб., а постоянные затраты – 1,58 млн руб. В будущем году предприятие хочет увеличить выручку на 9,1%. Определите с помощью силы воздействия операционного рычага насколько процентов увеличится прибыль.

Используя формулу, рассчитаем валовую маржу и прибыль:

Валовая маржа = Выручка – Переменные затраты = 15 – 12,3 = 2,7 млн руб.

Прибыль = Валовая маржа – Постоянные затраты = 2,7 – 1,58 = 1,12 млн руб.

Тогда эффект операционного рычага составит:

Операционный рычаг = Валовая маржа / Прибыль = 2,7 / 1,12 = 2,41

Эффект операционного рычага показывает, насколько процентов уменьшится или увеличится прибыль при изменении выручки на один процент. Следовательно, если выручка увеличится на 9,1%, то прибыль вырастет на 9,1% * 2,41 = 21,9%.

Проверим получившийся результат и рассчитаем, насколько изменится прибыль традиционным способом (без использования операционного рычага).

При увеличении выручки изменяются только переменные затраты, а постоянные затраты остаются неизменными. Представим данные в аналитической таблице.

Таким образом, прибыль увеличится на:

1365,7 * 100%/1120 – 1 = 21,9%

Тема 18. Финансовый и операционный рычаг и их совместные действия

§1. Понятие и сущность рычага или левериджа

Создание и функционирование предприятия представляет собой процесс инвестирования финансовых результатов с целью получения прибыли. Процесс управления активами, направленный на повышение прибыли, характеризуется показателем левериджа или рычага . В финансовом аспекте – это некоторый фактор, незначительное изменение которого приведёт к существенным изменениям результативных показателей.

Понятие левериджа неоднозначно трактуется в литературе. Однако, несмотря на многовариантность, он позволяет определить оптимальный объём производства, структуру пассивов, рассчитать эффективность вложений и финансовые риски.

Существует два вида рычага , которые определяются путём перекомпоновки детализации статей отчёта о финансовых результатах. Чистая прибыль – это разница между выручкой и затратами двух видов – операционного и финансового характера. Они не взаимозаменяемы, однако их величинами можно управлять. Такое деление затрат очень важно в рыночной экономике. Величина чистой прибыли зависит от того, насколько эффективно используются ресурсы, предоставленные компании, а также от структуры источников. Первый момент находит отражение в соотношении между основными и оборотными средствами. Увеличение доли основных средств сопряжено с ростом постоянных издержек и, по крайней мере, теоретически, со снижением переменных издержек. Соотношение постоянных и переменных издержек в себестоимости связано со стратегией предприятия и его технологической политикой.

Зависимость, возникающая между переменными и постоянными издержками, носит нелинейный характер и оценивается операционным (производственным ) рычагом .

Операционный рычаг – потенциальная возможность влиять на валовую прибыль путём изменения структуры себестоимости.

Уровень операционного рычага принято измерять отношением темпа роста прибыли до уплаты налогов и процентов к темпам роста выручки или физического объёма:

У ор = DOL = Т р EBIT / Т р ВР,

У ор – уровень операционного рычага;

EBIT – прибыль до уплаты налогов и процентов;

ВР – выручка от реализации;

Т р EBIT – темп роста прибыли до уплаты налогов и процентов;

Т р ВР – темп роста выручки от реализации.

Уровень операционного рычага показывает степень чувствительности валовой прибыли к изменению объёмов производства. При его высоких значениях даже небольшие изменения в объёмах производства приведут к существенному изменению валовой прибыли. Предприятия, обладающие высокой долей технологической составляющей, обладают достаточно высоким уровнем операционного рычага.

Выручка от реализации вычисляется по формуле:

Q – физический объём производства;

P – цена единицы изделия.

Прибыль до уплаты налогов и процентов находится по формуле:

EBIT = Q * P – (Q * V + F) = Q * (P – V) – F,

V – переменные затраты на единицу продукции;

F – постоянные затраты.

Предположим, что объём производства увеличился на 1%. Тогда:

EBIT = 1,01 * Q * (P – V) – F,

Абсолютное изменение прибыли равно:

ΔEBIT = 1,01 * Q * (P – V) – F – Q * (P – V) + F = 0,01 * Q * (P – V)

Найдём темп прироста:

Т пр EBIT = 0,01 * Q * (P – V) / * 100% = Q * (P – V) / = (EBIT + F) / EBIT = МД / П р,

МД – маржинальный доход;

П р – прибыль.

Из формулы видно, что если у предприятия постоянные издержки равны нулю, то сила воздействия операционного рычага равна 1.

Пример . Руководство предприятия намерено увеличить выручку от продаж на 10% с 40 до 44 тыс. руб. Общие переменные расходы составили 31 тыс. руб., постоянные – 3 тыс. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки традиционным способом и с помощью операционного рычага.

Традиционный способ :

V 1 = 31 + 31 * 0,1 = 34,1 тыс. руб.

П р 1 = 44 – 34,1 – 3 = 6,9 тыс. руб.

Расчёт прибыли с помощью операционного рычага :

П р 0 = 40 – 31 – 3 = 6 тыс. руб.

МД 0 = 40 – 31 = 9 тыс. руб.

СВПР = МД / П р = 9 / 6 = 1,5,

где СВПР – сила воздействия производственного рычага.

Если выручка возрастёт на 10% при уровне операционного рычага 1,5, то рост прибыли составит 15%:

Т пр Пр = 10% * 1,5 = 15%

П р 1 = 6 + 6 * 0,15 = 6,9 тыс. руб.