Отражение импорта в 1с 8.3. Бухгалтерский учет импортных операций

Данный материал поможет разобраться с порядком оприходования импортных товаров в «1С:Бухгалтерия 8.3».

Что такое номер ГТД в 1С?

Покупка импортных товаров регулируется следующими законодательными актами:

- Таможенный кодекс Евразийского экономического союза (до 01.01.2018 – Таможенный кодекс Таможенного союза);

- ФЗ № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле»;

- Налоговый кодекс;

- Также бухгалтер должен разбираться в терминологии Инкотермс 2010/Incoterms 2010 – это набор правил и терминов, применяемых в международной торговле.

Бланк ГДТ утвержден решением комиссии Таможенного союза от 20.05.2010 N 257. Мы рассмотрим значения некоторых строк, на которые в первую очередь обращает внимание бухгалтер.

Декларация состоит из основного и дополнительного листов. Основной лист содержит сведения об одном товаре и общие данные по всей декларации. Если товаров больше одного, заполняют дополнительные листы. На одном дополнительном листе можно указать сведения о трех товарах.

Номер декларации – состоит из трех групп цифр, разделенных слешем. Первое значение – код таможни, второе – дата подачи декларации, третье – порядковый номер декларации.

- В графе 1 при импорте ставится отметка ИМ.

- Графа 12 – общая таможенная стоимость в рублях. Равно значению гр.45 основного и добавочных листов.

- Графа 22 – указывается валюта договора и общая стоимость в этой валюте. Равно значению гр.42 основного и добавочных листов.

- Графа 23 – указывается курс валюты на дату подачи декларации, если необходимо пересчитать таможенную стоимость.

- Графа 31 – наименование ввозимого товара и его характеристики.

- Графа 42 – цена товара в валюте.

- Графа 45 – таможенная стоимость одного наименования товара.

- Графа 47 – исчисление платежей (таможенный сбор, таможенная пошлина, НДС при ввозе товаров).

Как правильно разнести ГТД в 1С 8.3?

Пример 1. Ввозим товар из Польши. Курс евро на дату подачи декларации 68,2562. Следующие позиции по ГТД:

В нашем примере таможенная стоимость по декларации равна 341 281,00 руб.

Сумма таможенного сбора допустим равной 2000 руб.

Размер таможенной пошлины 10%, значит сумма пошлина 34 128,10 руб., подлежит распределению между всеми номенклатурными позициями.

Сумма НДС рассчитывается по формуле (стоимость товара + таможенная пошлина + сумма акциза) х ставку НДС (10% или 18%). Если товар не облагается акцизом, его считают равным нулю. В данном случае НДС равен:

(341 281,00 + 34128,10)*18% = 375 409,10*18% = 67 573,64 руб.

Заполнение ГТД по импорту в 1С потребует сделать определенные настойки в части функциональности программы и в справочниках (подробнее об этом дальше).

Для работы с иностранными поставщиками используются счета 60.21 и 60.22, на которых суммы указываются в валюте.

При оприходовании поступления на сч. 10 (41, 15) происходит пересчет стоимости в рублях.

Кроме суммового учета на счетах бухучета используется забалансовый счет ГТД, для учета товаров в разрезе разных номеров деклараций.

Расчеты с таможней отображаются на счете 76.5.

Для корректного пересчета валюты в рубли надо загрузить их курсы.

В справочнике по кнопке Загрузить курсы валют… откроется форма, где надо выбрать интервал дат.

Как провести ГТД в 1С 8.3?

Проверим настройки программы и справочников для оприходования товара по ГТД в 1С.

- Главное -> Настройки -> Функциональность;

- Администрирование -> Настройки программы -> Функциональность.

На закладке Запасы должна быть установлена настройка Импортные товары.

Перейдем к справочникам.

В справочнике контрагентов заведем иностранного поставщика. Страну регистрации следует выбрать из списка стран.

В разделе Договор по этому поставщику надо установить расчеты в валюте договора. Скорее всего, расчеты с поставщиков ведутся в валюте, и к моменту оприходования товара организация уже успела открыть валютный расчетный счет. В случае расчетов с контрагентом в рублях, необходимо установить признак «Оплата» в рублях и использовать расчетный счет в рублях для оплаты.

Мы будем приходовать материалы и товары, создадим их в справочнике с соответственным видом номенклатуры. Можно в справочнике указать номер ГДТ и страну, тогда при заполнении документов поступления эти данные заполнятся автоматически. Если планируется постоянное поступление по ГТД какого-либо вида по разным номерам таможенных деклараций, можно это поле оставить свободным, а номер заполнять при поступлении материальных ценностей.

Среди контрагентов следует завести таможню, на которую доставлен груз. Вид договора должен быть Прочие (не Поставщик), т.к. расчеты проходят через счет 76.5

Отражение импортных поставок в 1С начинается с оприходования товарной номенклатуры. Очень похоже на стандартное поступление материальных ценностей с учетом небольших особенностей.

Меню Покупки -> Поступления (акты, накладные).

Цены – в валюте договора, в данном случае в евро. НДС не указываем. Кнопка Изменить позволяет отредактировать какой-либо реквизит сразу по всем позициям документа, например, это может быть номер ГТД или страна происхождения.

Если посмотрим проводки, то цены в евро перевелись автоматически в валюту регламентированного учета, в нашем случае – рубли.

По номенклатуре Товары появились данные по забалансовому счету ГТД. Обратите внимание, по номенклатурной группе Материалы движения в разрезе ГТД не фиксируются.

На основании поступления товаров можно создать несколько документов, связанных с поступлением импортных товаров. Мы создадим ГТД по импорту. Если поставки из стран Евразийского экономического союза, то следует заполнять Заявление о ввозе товаров. Перемещение товаров может пригодиться, например, при переводе товаров с таможенного склада на склад организации. Документ по отражению доп.расходов не нуждается в особом представлении.

При создании ГТД на закладке Главное указывают суммы Таможенного сбор и Таможенного штрафа (при наличии), также можно указать настройку по НДС – Для расчетов с таможней указываем счет 76.05. Также можно увидеть курс евро, который применяется в расчетах.

На закладке Разделы ГТД заполняется сумма таможенной стоимости в валюте, а также переносятся данные по товарной номенклатуре. После указания процента по пошлине сумма пошлины и НДС рассчитается в рублях автоматически, а также распределится по товарному разделу.

Проводки по ГТД формируются на суммы таможенных пошли, сборов, штрафов (при наличии) и НДС.

Для расчета пошлины могут использоваться разные алгоритмы, не всегда это процент от стоимости. В 1С можно указать пошлину одной суммой, и она распределится по товарным позициям. Если следует подкорректировать распределение сумм среди товаров, это можно сделать вручную в графе Пошлина.

Если вдруг следует увеличить стоимость товаров на прочие суммы, например, транспортные расходы или услуги брокера, то для этого используют документ Поступление доп.расходов (Меню Покупки -> Поступление доп.расходов ). Его заполнение не отличается от обычного (не импортного) оприходования товаров.

Отразим в 1С еще одну импортную поставку. Номер ГДТ другой.

Можем сформировать книгу покупок, в ней отразятся суммы НДС.

При дальнейшей реализации товаров своим покупателям организация обязана указывать правильный номер ГТД. Покажем реализацию товаров с разными номерами ГДТ. У нас приход 10 шт. по первой поставке и 5 шт. – по второй. Покупателю отгружаем 12 шт. При заполнении документа реализации должны будем соответственно показать товар двумя строками. Не забываем указать ставку НДС.

Чтобы облегчить ввод, можно воспользоваться кнопкой Заполнить -> Добавить из поступления, по которой можно выбрать документ оприходования, наименования товара и данные ГДТ заполнятся автоматически.

Смотрим проводки по проведенному документу.

В целях анализа подробное движение импортных товаров можно увидеть через оборотно-сальдовую ведомость по счету ГТД.

В настройках надо указать соответствующие параметры.

Рассмотрим дополнительно некоторые возможности при оформлении ГТД.

Таможенная декларация может формироваться на основании нескольких документов по поступлению материальных ценностей. В табличной части Товары можно добавить другой документ поступления, выбрав его из существующих по кнопке Заполнить. Кроме того, табличная часть позволяет добавлять новые разделы. В учебных целях мы добавили новый раздел, который заполнили данными из второго поступления импортных товаров.

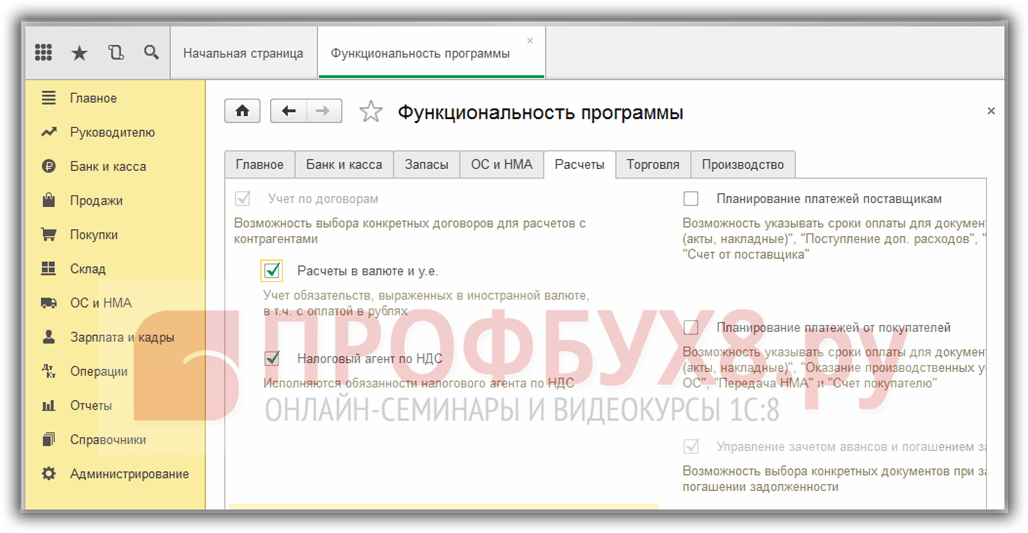

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

В программах 1С документ ГТД по импорту используется, чтобы отразить таможенную стоимость и таможенный НДС в подсистеме учета НДС для книги покупок и отнести на себестоимость партии импортного товара таможенные платежи. ГТД по импорту удобно создавать из Поступления товаров и услуг по кнопке Ввести на основании:

Оформление ГТД по импорту по шагам

1. В поле номер ГТД указывается номер грузовой таможенной декларации, по которой необходимо ввести информацию. Номер ГТД в этом поле должен совпадать с номером ГТД, указанным в сериях документа Поступление товаров и услуг. Если номера не совпадают, то 1С не даст провести ГТД по импорту.

2. В поле Таможня необходимо выбрать контрагента - таможенный орган, на котором оформлена таможенная декларация.

3. В поле Депозит на таможне (руб) необходимо выбрать договор с таможней, по которому переведен депозит. Важно! Такой договор должен иметь вид Прочее.

Договора с видом С поставщиком не подходят для взаиморасчетов с таможней.

4. Не следует указывать договор в поле Валютный депозит, если валютных платежей по ГТД не предусмотрено, т.к. это вызывает ошибку. Если договор проставился в это поле по умолчанию, то его необходимо удалить.

5. ГТД по импорту следует проводить по всем видам учета. Флаги проведения по учетам проставляются автоматически из настроек пользователя. Но, если пользователь не настроен, то отсутствие флагов проведения по видам учета будет вызывать ошибки проведения документа.

Важно! В случае, если проставлены не все флаги, документ проведется, но в учете отразится не полностью, что будет приводить к искажению данных по себестоимости товара.

6. Если в ГТД есть суммы таможенных сборов и/или штрафов, то их необходимо указать на вкладке Основные. Не следует вводить платежи в рублях в поля, предназначенные для указания валютных платежей, так как это будет приводить к ошибкам. В наименовании полей, предназначенных для введения только валютных платежей содержатся символы "(вал)" или символ валюты договора, указанного в поле "Валютный депозит".

Важно! Если в поле "Валютный депозит" будет указан договор в рублях, то для валютных платежей тоже будет указана валюта (руб). Таким образом, перед заведением сумм платежей необходимо убедиться в правильности заполнения договоров с таможней в шапке (поля 3 и 4).

7. По умолчанию, для указания таможенной стоимости товара по ГТД проставляется валюта из Поступления товаров и услуг, курс берется на дату указанную в шапке ГТД по импорту. В обычной ситуации предполагается, что дата документа ГТД по импорту в 1С будет соответствовать дате реальной ГТД.

8-12. Возможен вариант указания курса вручную или выбора даты курса для расчета пошлин.

Для этого необходимо перейти на закладку Цены и валюта. На этой закладке указана валюта и курс по умолчанию на дату, указанную в шапке ГТД по импорту.

Пользователь может указать другой курс вручную или нажать на значок калькулятора рядом с курсом и выбрать дату для подбора курса (обычно, это дата, указанная в номере ГТД).

13. В реквизите Таможенная стоимость указывается таможенная стоимость для расчета пошлин и НДС. При заполнении на основании Поступления товаров и услуг таможенная стоимость устанавливается равной стоимости по инвойсу (то есть стоимости по документу поступления) Эта сумма может быть изменена пользователем, например, в случаях когда для расчета платежей нужно включать в стоимость товара транспортные расходы.

14. В поле Ставка пошлины пользователем указывается реально примененная по ГТД ставка.

15. В поле Ставка НДС пользователем указывается реально примененная по ГТД ставка НДС.

16. Обратите внимание, что если в ГТД не применяется расчет и уплата пошлин и НДС в валюте, то флаги Пошлина в валюте и НДС в валюте должны быть сняты.

17. В полях Пошлина (руб) и НДС (руб) выводятся расчетные значения платежей. Эти суммы также могут быть скорректированы пользователем.

18. Внизу в табличной части заполняются товары по инвойсу (из документа Поступление товаров и услуг). Необходимо распределить суммы таможенных платежей на позиции документа для расчета себестоимости партии.

19. Существует типовой механизм, который распределяет суммы платежей на все позиции пропорционально сумме по строке. Тем не менее распределение может быть произведено или откорректировано пользователем в любом соотношении.

Как в 1С оформить таможенную декларацию, состоящую из нескольких разделов.

Для ввода дополнительного раздела необходимо перейти в пункт Добавить меню Разделы ГТД. При добавлении раздела на закладке Разделы ГТД появляется таблица разделов, каждой строке которой подчинены строки нижней таблицы Товары.

Для каждого раздела можно указать свои ставки таможенных пошлин и/или НДС и распределить суммы только на номенклатуру, указанную в табличной части этого раздела.

Товар по разделам пользователь распределяет самостоятельно используя кнопку Заполнить и убирая лишние строки из каждого раздела.

Важно! необходимо, чтобы в ГТД был указан весь товар, на стоимость которого должна быть распределена сумма платежей по ГТД.

Созданные документы ГТД по импорту сохраняются в структуре подчиненности Поступления товаров и услуг и в журнале: Документы - Управление закупками - ГТД по импорту.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

В обиходе очень часто встречаются слова «импорт» или «импортный товар». Но определено ли это понятие законодательством? Под импортом товара понимается ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе (п. 10 ст. 2 Закона от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее - Закон № 164-ФЗ)).

Т еперь заострим внимание на первичных документах (ст. 9 Закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»), отражающих импорт товара. Такими документами являются:

- внешнеэкономический контракт;

- паспорт внешнеторговой импортной сделки;

- транспортные, экспедиторские, страховые документы (международные авто-, авиа-, железнодорожные накладные, багажные квитанции, коносамент, страховые полисы и сертификаты, другие документы);

- таможенная декларация, подтверждающая пересечение товаром таможенной границы Российской Федерации;

- справки об уплате пошлин, сборов;

- складская документация (накладные, акты приемки, подтверждающие фактическое поступление товаров на склад импортера) и др.

Итак, фирма заключила с иностранной компанией контракт на поставку товара, оформила паспорт внешнеторговой импортной сделки. Дальше она принимает решение оплатить товар по импортному контракту. Стоимость товара может оплачиваться предварительно, то есть путем перечисления аванса (предоплаты) на счет иностранного контрагента.

Рассмотрим отражение стопроцентной предоплаты в бухгалтерском учете, учитывая тот факт, что контракт заключен в валюте (в евро).

Шаг 1. Предоплата по импортному контракту

Стоимость активов и обязательств, выраженную в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности следует пересчитать в рубли (п. 4 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 г. № 154н (далее - ПБУ 3/2006)). При этом пересчет иностранной валюты производится по курсу Центробанка России, установленному на дату совершения операции.

Обратите внимание: с начала этого года действуют изменения, согласно которым сумма предоплаты (аванса) в валюте пересчитывается в рубли один раз, на дату его получения (выплаты). В последующем пересчет предоплаты (авансов) после принятия к бухгалтерскому учету в связи с изменением курса валюты не производится (п. 9, 10 ПБУ 3/2006).

Предоплата в бухгалтерском учете не признается расходом организации, а учитывается как дебиторская задолженность (п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 г. № 33н).

Таким образом, пересчет в рубли данной дебиторской задолженности, выраженной в евро, производится по курсу евро к рублю РФ, установленному Центробанком на дату принятия к учету «дебиторки».

В бухгалтерском учете перечисление предоплаты отражается по Кредиту 52 «Валютные счета» в корреспонденции с Дебетом 60 «Расчеты с поставщиками и подрядчиками».

Шаг 2. Товары прибывают на таможню

При прибытии товаров на таможенную территорию РФ перевозчик обязан представить таможенному органу соответствующие документы и сведения (ст. 72, 73, 76 ТК РФ). Только после представления всех документов и сведений товары могут быть разгружены и перегружены, помещены на склад временного хранения, заявлены к определенному таможенному режиму или к внутреннему таможенному транзиту (п. 1 ст. 77 ТК РФ).

При ввозе товаров на таможню организация-покупатель или таможенный брокер должны их задекларировать, то есть подать таможенную декларацию. В таможенной декларации, в частности, указывается таможенная стоимость товаров, которая необходима для исчисления ввозных таможенных пошлин, НДС, акцизов, сборов за таможенное оформление (124 ТК РФ).

Таможенная стоимость определяется разными методами (п. 12 Закона от 21.05.1993 г. № 5003-1 «О таможенном тарифе» (далее - Закон № 5003-1)). Одним из них является метод по стоимости сделки с ввозимыми товарами.

При этом методе таможенная стоимость импортируемых товаров определяется как стоимость сделки, то есть цена товаров, уплаченная или подлежащая уплате при их продаже на экспорт в Россию. Кроме того, к цене сделки могут быть произведены дополнительные начисления, в частности, расходы на тару (если она рассматривается как единое целое с товарами); на упаковку, расходы по погрузке, разгрузке товара и т.д. (ст. 19, 19.1 Закона № 5003-1).

С таможенной стоимостью определились. Теперь разберемся с налогами, пошлинами и сборами.

Товары приобретают статус находящихся в свободном обращении на таможенной территории Российской Федерации после уплаты таможенных сборов, налогов и соблюдения всех ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 163 ТК РФ). Выпуск товаров для внутреннего потребления производится только при условии уплаты всех необходимых таможенных платежей (подп. 4 п. 1 ст. 149 ТК РФ).

Таможенная пошлина - это обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию РФ и уплачиваемый по ставкам, устанавливаемым Правительством РФ в соответствии с законодательством (Закон № 5003-1).

Таможенные сборы подразделяются на сборы:

- за таможенное оформление;

- за таможенное сопровождение;

- за хранение (ст. 357.1 ТК РФ).

Правительство РФ установило ставки таможенных сборов за таможенное оформление в абсолютных суммах (постановление Правительства РФ от 28.12.2004 г. № 863 «О ставках таможенных сборов за таможенное оформление»).

Пошлины и НДС должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия. Что касается сборов за таможенное оформление, то они должны быть уплачены до подачи декларации или одновременно с ее подачей (п. 1 ст. 329, п. 1 ст. 357.6 ТК РФ).

Обратите внимание: в счет уплаты таможенных платежей может быть перечислен аванс. Денежные средства, полученные в качестве аванса, не могут рассматриваться в качестве таможенных платежей до тех пор, пока покупатель не даст распоряжение таможенному органу о намерении использовать эти средства в качестве таможенных платежей (п. 3 ст. 330 ТК РФ).

Остановимся на налогообложении. Операции по ввозу товаров на таможенную территорию Российской Федерации подлежат обложению НДС (146 НК РФ). Объектом обложения НДС являются товары, перемещаемые через таможенную границу. При ввозе товаров на таможенную границу обязанность по уплате НДС возникает с момента ее пересечения (ст. 319 ТК РФ). Уплачивает НДС по операциям ввоза импортных товаров декларант - физическое лицо, которое декларирует товары .

Пример 1

Свернуть Показать

Таможенная стоимость импортных товаров, ввезенных на территорию РФ, составила 50 000 EUR. 18 апреля 2008 г. декларант представил в таможенные органы декларацию. Допустим, курс евро на дату принятия таможенной декларации оставил 37,30 руб. ЦБ. Сумма ввозной таможенной пошлины установлена в размере 15 процентов. Ставка НДС - 18 процентов.

- Пересчитаем в рубли таможенную стоимость товара:

50 000 EUR х 37,30 руб. ЦБ = 1 865 000 руб. - Таможенная пошлина составит:

1 865 000 х 15% = 279 750 руб. - Определяем налоговую базу для исчисления НДС:

279 750 руб. + 1 865 000 руб. = 2 144 750 руб. - НДС, подлежащий уплате на таможне, составит:

2 144 750 руб. х 18% = 386 055 руб.

Шаг 3. Учет импортных товаров

Напомним, что товары являются составляющей материально-производственных запасов (МПЗ), поэтому и учитывать их нужно так же (Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 09.06.2001 г. № 44н (далее - ПБУ 5/01)). В бухгалтерском учете импортные товары отражаются по фактической себестоимости, которой признается сумма фактически произведенных затрат на приобретение товаров, за исключением НДС и возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 6 ПБУ 5/01). К фактическим затратам, помимо сумм, уплачиваемых поставщику по контракту, относятся таможенные пошлины, расходы на заготовку и доставку товаров до места их использования, включая расходы на страхование и другие расходы, непосредственно связанные с их приобретением (сборы за таможенное оформление, платежи за хранение товаров и т.д.).

Свернуть Показать

Обратите внимание: затраты по заготовке и доставке, производимые до момента передачи товаров в продажу, организация может включать в состав расходов на продажу и учитывать на счете 44 «Расходы на продажу».

Транспортно-заготовительные расходы в бухгалтерском учете могут учитываться по-разному. Выбранный метод учета этих расходов организация должна зафиксировать в учетной политике.

В рассматриваемой ситуации импортные товары принимаются к учету в оценке в рублях по курсу, установленному на дату перечисления предоплаты (абз. 2 п. 9 ПБУ 3/2006).

При принятии товаров на учет организация производит запись по Дебету счета 41 «Товары» в корреспонденции с Кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Шаг 4. «Импортный» вычет

НДС, уплаченный таможенному органу при ввозе импортируемых товаров на таможенную территорию РФ, организация может принять к вычету (п. 2 ст. 171 НК РФ). Вычет производится на основании документов, которые подтверждают фактическую уплату НДС при ввозе товаров на таможенную территорию РФ (п. 1 ст. 172 НК РФ). В данном случае документами, подтверждающими фактическую уплату налога, являются грузовая таможенная декларация и платежное поручение на уплату НДС таможенным органам. При этом необходимо выполнение еще одного условия: товары должны быть приняты к учету.

Сумма НДС может быть принята к вычету после оприходования товаров при наличии счета-фактуры поставщика (подп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Налоговые органы также считают, что для вычета обязательным условием является наличие счета-фактуры. При этом счет-фактура может быть выставлен в валюте (п. 7 ст. 169 НК РФ, письма УФНС России по г. Москве от 06.12.2007 г. № 19-11/116396, от 12.04.2007 г. № 19-11/33695).

Какие проблемы могут возникнуть?

Казалось бы, все здесь ясно и понятно. Однако налоговые органы ищут всевозможные причины для отказа организациям в вычете. Случается, что налоговая инспекция отказывает в вычете, так как от таможенных органов не поступили сведения, подтверждающие факт уплаты НДС при ввозе товаров на таможенную территорию РФ.

Судебно-арбитражная практика

Свернуть Показать

А вот суды приходят к выводу, что ответ таможни на запрос налоговых органов не имеет правового значения при применении налогового вычета НДС. Поэтому если организация-покупатель окажется в подобной ситуации, у нее есть шансы оспорить решение налоговых органов в судебном порядке (постановление ФАС Северо-Западного округа от 27.11.2006 г. № А56-9685/2006).

Проблемы могут возникнуть и с документами, подтверждающими уплату НДС таможенным органам. Это касается случая, когда платежи вносятся авансом. Здесь налоговый орган может усомниться в том, действительно ли таможенный орган засчитал из аванса именно ту сумму, которая приходится на уплату НДС.

Выход из этой ситуации есть. Для этого таможенный орган может проставить на оборотной стороне платежных поручений отметку. В ней указывается номер таможенной декларации, а также суммы авансовых платежей, приходящихся на уплату НДС. Отметка должна быть заверена печатью и подписью работника таможенного органа. Таким образом, данная отметка будет подтверждать фактическую уплату НДС при ввозе импортных товаров.

1. Оплата поставщику производится документом «Списание с расчетного счета» с видом операции «Оплата поставщику».

Например, 01.05.2012 курс USD составлял 29,3627, соответственно при уплате 300 USD рублевый эквивалент составит 8 808,81 руб. и программа сформирует проводки:

2. На момент перехода права собственности на товар в программе необходимо создать документ «Поступление товаров и услуг» от импортера, по договору в валюте и без НДС.

В зависимости от принятой организацией учетной политики поступление товаров может быть отражено с использованием счетов 15.02 "Заготовление и приобретение товаров" и 16.02 "Отклонение в стоимости товаров" или без их использования.

В случае использования организацией счетов 15.02 и 16.02 на основании поступивших в организацию расчетных документов поставщиков вводится запись по дебету счета 15.02 и кредиту соответствующего счета (60, 71, 76 и т.д. в зависимости от того, откуда поступили товары). При этом запись по дебету счета 15.02 и кредиту счета 60 производится независимо от того, когда товары поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование товаров, фактически поступивших в организацию, отражается записью по дебетусчета 41 "Товары" и кредиту счета 15.02.

Если же учетной политикой не предусмотрено использование 15-го счета или переход права собственности происходит в момент поступления товара непосредственно на склад покупателя, то должен быть использован счет 41.01.

Рассмотрим случай, когда организация использует для учета товаров счет 15.02 и переход права собственности на товар происходит в момент оформления его на таможне, то в документе поступления указывается в качестве счета учета счет 15.02, а поступление оформляется на фиктивный склад, например «Таможня».

Предварительно для счета 15.02 необходимо добавить субконто «Номенклатура», если нам не нужно видеть остатки по счету 15.02 в разрезе товаров, а только свернуто, то это субконто может быть оборотным:

Например, 10.05.2012 курс USD составлял 29,8075, часть товара была оплачена по курсу на01.05.2012 (29,3627), оставшаяся часть товара (700 USD) должна быть оценена по курсу на момент перехода права собственности.

Товар на 1 000 USD в рублевом эквиваленте будет равен 29 674,06 руб. (300$*29.3627 +700$*29,8075) и программа сформирует проводки:

3. На основании этого документа необходимо ввести документ «ГТД по импорту», в которому казывается сумма таможенного сбора, процент или сумма таможенной пошлины и ставкаНДС, уплаченная на таможне.

На закладке «Основные» указывается номер ГТД и сумма таможенного сбора:

На закладке «Разделы ГТД», программа автоматически проставляет таможенную стоимость вUSD (при необходимости можно изменить), размер пошлины и НДС рассчитываются в рублевом эквиваленте исходя из таможенной стоимости по курсу на дату документа «ГТД по импорту».

Если в ГТД указано несколько разделов, то дополнительный раздел добавляетсяпо кнопке «Разделы ГТД - Добавить». После указания ставки пошлины и НДС по кнопке «Распределить» программа распределяем суммы пошлины и НДС пропорционально суммам товаров в табличной части раздела ГТД.

На закладке «Счета учета расчетов» можно изменить счет расчетов с таможней:

На закладке НДС для отражения в книге покупок вычета проставляется соответствующий флаг:

При проведении документ сформирует следующие проводки:

Примечание! Если, например, необходимо отражать таможенную пошлину и таможенный сборне на счете где учитываются товары (15.02 или 41.01), а на счете затрат (44.01 или 91.02), то в этомслучае в документе «ГТД по импорту» можно вручную изменить счет учета на закладке «Разделы ГТД», записать документ, закрыть и открыть заново указать необходимую статью затрат или видпрочих расходов и доходов:

4. Если переход права собственности произошел на таможне, то после поступления товара на склад нашей организации необходимо будет оформить документ «Операция (бухгалтерский и налоговый учет)». Данные для его заполнения можно получить из стандартных отчетов, например оборотно-сальдовой ведомости по счету 15.02 сгруппировкой по номенклатуре:

Т.к. по счету 15.02 количественный учет не ведется, то данные о количестве можно будетпосмотреть по документам поступления.

Документ «Операция (бухгалтерский и налоговый учет)» будет иметь вид:

В качестве счета Дт указывается счет 41.01. Субконто Дт1 - наименование поступившего товара.

В качестве документа партии (СубконтоДт2) для всех импортных товаров поступивших по одному документу необходимо выбрать один (!) документ «Партия (ручной учет)». Для первого товара из списка необходимо по кнопке «Новый документ партии (ручной учет)» создать документ, в котором заполнить поле «Контрагент» и «Договор» данными о поставщике-импортере.

Для всех последующих товаров в качестве документа партии необходимо выбрать этот же документ, с помощью кнопки «Выбрать».

В поле «СубконтоДт3» указывается склад на который поступают товары. В поле «Количество Дт» указывается сумма поступившего товара.

Счет Кт - 15.02, т.к. по этому счету была добавлена только аналитика «Номенклатура» (оборотное субконто), то СубконтоКт1 выбирается поступающий товар, либо это поле вообще можно оставить пустым. В поле сумма указываем рублевую стоимость поступившего товара, с учетом всехдоп.расходов (исходя из ОСВ).