Решения задач: линейная регрессия и коэффициент корреляции. Корреляционно-регрессионный анализ в Excel: инструкция выполнения

В Excel имеется еще более быстрый и удобный способ построить график линейной регрессии (и даже основных видов нелинейных регрессий, о чем см. далее). Это можно сделать следующим образом:

1) выделить столбцы с данными X и Y (они должны располагаться именно в таком порядке!);

2) вызвать Мастер диаграмм и выбрать в группе Тип – Точечная и сразу нажать Готово ;

3) не сбрасывая выделения с диаграммы, выбрать появившейся пункт основного меню Диаграмма , в котором следует выбрать пункт Добавить линию тренда ;

4) в появившемся диалоговом окне Линия тренда во вкладке Тип выбрать Линейная ;

5) во вкладке Параметры можно активизировать переключатель Показывать уравнение на диаграмме , что позволит увидеть уравнение линейной регрессии (4.4), в котором будут вычислены коэффициенты (4.5).

6) В этой же вкладке можно активизировать переключатель Поместить на диаграмму величину достоверности аппроксимации (R^2) . Эта величина есть квадрат коэффициента корреляции (4.3) и она показывает, насколько хорошо рассчитанное уравнение описывает экспериментальную зависимость. Если R 2 близок к единице, то теоретическое уравнение регрессии хорошо описывает экспериментальную зависимость (теория хорошо согласуется с экспериментом), а если R 2 близок к нулю, то данное уравнение не пригодно для описания экспериментальной зависимости (теория не согласуется с экспериментом).

В результате выполнения описанных действий получится диаграмма с графиком регрессии и ее уравнением.

§4.3. Основные виды нелинейной регрессии

Параболическая и полиномиальная регрессии.

Параболической зависимостью величины Y от величины Х называется зависимость, выраженная квадратичной функцией (параболой 2-ого порядка):

Это уравнение называется уравнением параболической регрессии Y на Х . Параметры а , b , с называются коэффициентами параболической регрессии . Вычисление коэффициентов параболической регрессии всегда громоздко, поэтому для расчетов рекомендуется использовать компьютер.

Уравнение (4.8) параболической регрессии является частным случаем более общей регрессии, называемой полиномиальной. Полиномиальной зависимостью величины Y от величины Х называется зависимость, выраженная полиномом n -ого порядка:

где числа а i (i =0,1,…, n ) называются коэффициентами полиномиальной регрессии .

Степенная регрессия.

Степенной зависимостью величины Y от величины Х называется зависимость вида:

Это уравнение называется уравнением степенной регрессии Y на Х . Параметры а и b называются коэффициентами степенной регрессии .

ln =lna +b· lnx . (4.11)

Это уравнение описывает прямую на плоскости с логарифмическими координатными осями lnx и ln . Поэтому критерием применимости степенной регрессии служит требование того, чтобы точки логарифмов эмпирических данных lnx i и lnу i находились ближе всего к прямой (4.11).

Показательная регрессия.

Показательной (или экспоненциальной ) зависимостью величины Y от величины Х называется зависимость вида:

(или ). (4.12)

Это уравнение называется уравнением показательной (или экспоненциальной ) регрессии Y на Х . Параметры а (или k ) и b называются коэффициентами показательной (или экспоненциальной ) регрессии .

Если прологарифмировать обе части уравнения степенной регрессии, то получится уравнение

ln =x· lna +lnb (или ln =k·x +lnb ). (4.13)

Это уравнение описывает линейную зависимость логарифма одной величины ln от другой величины x . Поэтому критерием применимости степенной регрессии служит требование того, чтобы точки эмпирических данных одной величины x i и логарифмы другой величины lnу i находились ближе всего к прямой (4.13).

Логарифмическая регрессия.

Логарифмической зависимостью величины Y от величины Х называется зависимость вида:

=a +b· lnx . (4.14)

Это уравнение называется уравнением логарифмической регрессии Y на Х . Параметры а и b называются коэффициентами логарифмической регрессии .

Гиперболическая регрессия.

Гиперболической зависимостью величины Y от величины Х называется зависимость вида:

Это уравнение называется уравнением гиперболической регрессии Y на Х . Параметры а и b называются коэффициентами гиперболической регрессии и определяются методом наименьших квадратов. Применение этого метода приводит к формулам:

В формулах (4.16-4.17) суммирование проводится по индексу i от единицы до количества наблюдений n .

К сожалению, в Excel нет функции, вычисляющих коэффициенты гиперболической регрессии. В тех случаях, когда заведомо не известно, что измеряемые величины связаны обратной пропорциональностью, рекомендуется вместо уравнения гиперболической регрессии искать уравнение степенной регрессии, так в Excel имеется процедура ее нахождения. Если же между измеряемыми величинами предполагается гиперболическая зависимость, то коэффициенты ее регрессии придется вычислять с помощью вспомогательных расчетных таблиц и операций суммирования по формулам (4.16-4.17).

Назначение сервиса . С помощью сервиса в онлайн режиме можно найти:- параметры уравнения линейной регрессии y=a+bx , линейный коэффициент корреляции с проверкой его значимости;

- тесноту связи с помощью показателей корреляции и детерминации, МНК-оценку, статическую надежность регрессионного моделирования с помощью F-критерия Фишера и с помощью t-критерия Стьюдента , доверительный интервал прогноза для уровня значимости α

Уравнение парной регрессии относится к уравнению регрессии первого порядка . Если эконометрическая модель содержит только одну объясняющую переменную, то она имеет название парной регрессии. Уравнение регрессии второго порядка и уравнение регрессии третьего порядка относятся к нелинейным уравнениям регрессии .

Пример

. Осуществите выбор зависимой (объясняемой) и объясняющей переменной для построения парной регрессионной модели. Дайте . Определите теоретическое уравнение парной регрессии. Оцените адекватность построенной модели (интерпретируйте R-квадрат, показатели t-статистики, F-статистики).

Решение

будем проводить на основе процесса эконометрического моделирования

.

1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли.

Спецификация модели - определение цели исследования и выбор экономических переменных модели.

Ситуационная (практическая) задача. По 10 предприятиям региона изучается зависимость выработки продукции на одного работника y (тыс. руб.) от удельного веса рабочих высокой квалификации в общей численности рабочих x (в %).

2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации и исходных допущений, в частности относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих в виде ряда гипотез.

Уже на этом этапе можно говорить о явной зависимости уровня квалификации рабочего и его выработкой, ведь чем опытней работник, тем выше его производительность. Но как эту зависимость оценить?

Парная регрессия

представляет собой регрессию между двумя переменными – y и x , т. е. модель вида:

Где y – зависимая переменная (результативный признак); x – независимая, или объясняющая, переменная (признак-фактор). Знак «^» означает, что между переменными x и y нет строгой функциональной зависимости, поэтому практически в каждом отдельном случае величина y складывается из двух слагаемых:

Где y – фактическое значение результативного признака; y x – теоретическое значение результативного признака, найденное исходя из уравнения регрессии; ε – случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

Графически покажем регрессионную зависимость между выработкой продукции на одного работника и удельного веса рабочих высокой квалификации.

3-й этап (параметризация) – собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в неё связей между переменными. Выбор вида функциональной зависимости в уравнении регрессии называется параметризацией модели. Выбираем уравнение парной регрессии , т.е. на конечный результат y будет влиять только один фактор.

4-й этап (информационный) – сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей. Выборка состоит из 10 предприятий отрасли.

5-й этап (идентификация модели) – оценивание неизвестных параметров модели по имеющимся статистическим данным.

Чтобы определить параметры модели, используем МНК - метод наименьших квадратов . Система нормальных уравнений будет выглядеть следующим образом:

a n + b∑x = ∑y

a∑x + b∑x 2 = ∑y x

Для расчета параметров регрессии построим расчетную таблицу (табл. 1).

| x | y | x 2 | y 2 | x y |

| 10 | 6 | 100 | 36 | 60 |

| 12 | 6 | 144 | 36 | 72 |

| 15 | 7 | 225 | 49 | 105 |

| 17 | 7 | 289 | 49 | 119 |

| 18 | 7 | 324 | 49 | 126 |

| 19 | 8 | 361 | 64 | 152 |

| 19 | 8 | 361 | 64 | 152 |

| 20 | 9 | 400 | 81 | 180 |

| 20 | 9 | 400 | 81 | 180 |

| 21 | 10 | 441 | 100 | 210 |

| 171 | 77 | 3045 | 609 | 1356 |

Данные берем из таблицы 1 (последняя строка), в итоге имеем:

10a + 171 b = 77

171 a + 3045 b = 1356

Эту СЛАУ решаем методом Крамера или методом обратной матрицы .

Получаем эмпирические коэффициенты регрессии: b = 0.3251, a = 2.1414

Эмпирическое уравнение регрессии имеет вид:

y = 0.3251 x + 2.1414

6-й этап (верификация модели) – сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

Анализ проводим с помощью

Лабораторная работа №5. Регрессионный анализ.

Лабораторная работа выполняется в Excel 2007.

Цель работы – построение корреляционного поля, отыскание коэффициентов линейной регрессии и построение линии среднеквадратической регрессии средствами Excel.

Задана таблица значений контролируемой величины X и случайной величины Y . Построить корреляционное поле. Найти параметры линейной среднеквадратичной регрессии. Построить линию линейной регрессии.

1. Составьте таблицу значений контролируемой величины X и случайной величины Y , как показано на рис. 1 и в прилагаемом отчете.

Рис. 1. Таблица исходных данных и параметров уравнения регрессии.

К методическому руководству прилагается отчет по лабораторной работе в Excel/

2. Используя исходные данные, постройте корреляционное поле (так это называется).

Рис. 2. График корреляционного поля.

3. Уравнение линейной регрессии имеет вид:

![]() -

уравнение линейной регрессии;

-

уравнение линейной регрессии;

Уравнение линейной регрессии, приведенное к виду уравнения с угловым коэффициентом;

Выборочный коэффициент регрессии;

![]() -

выборочная постоянная регрессии;

-

выборочная постоянная регрессии;

X ;

Среднее квадратическое отклонение Y .

Коэффициент корреляции;

Корреляционный момент;

![]() ;

;

X ;

Математическое ожидание случайной величины Y .

4. Составьте таблицу параметров уравнения регрессии ,,,,(как показано на рис.1):

Для вычисления математического ожидания ииспользуйте функциюСРЗНАЧ из категории Статистические (и не спрашивайте, как это сделать);

Для вычисления среднего квадратического отклонения ииспользуйте функциюСТАНДОТКЛОН из категории Статистические (как это сделать, можете спросить у преподавателя, если не боитесь);

Для вычисления коэффициента корреляции используйте функцию КОРРЕЛ из категорииСтатистические.

4.

В ячейку C2

внесите формулу

![]() ,

используя результаты вычислений

параметров,,,и,

как показано в строке ввода формул на

рис. 1.

,

используя результаты вычислений

параметров,,,и,

как показано в строке ввода формул на

рис. 1.

Размножьте эту формулу в столбце ячеек C2:C6 с меткой .

5. На графике корреляционного поля добавьте линию регрессии.

Excel располагает еще одним способом отыскания сглаживающей линейной зависимости и построении линии регрессии.

6. Скопируйте исходные данные в ячейку A 20 . Найдите параметры уравнения линейной регрессии следующим образом:

Выборочный коэффициент регрессии отыскивается помощью функциюНАКЛОН из категории Статистические ;

Выборочная постоянная регрессии отыскивается помощью функциюОТРЕЗОК из категории Статистические ;

Результаты вычислений показаны на следующем рисунке:

Рис. 3. Таблица вычисления параметров ,и данныхy * для построения линии регрессии

7. Постройте совмещенный график корреляционного поля и линии регрессии.

Еще одна функция Excel для отыскания линейной регрессии и построении линия линии тренда.

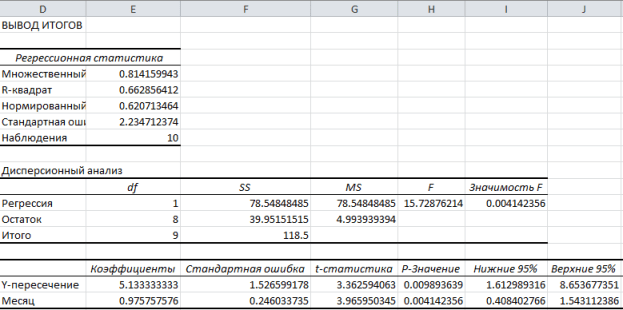

8. Выберите в Главном меню последовательно следующие закладки Данные →Анализ данных →Регрессия .

Заполните свободные поля в диалоговом окне Регрессия соответствующими данными как показано на рис 4:

Входной интервал y : исходные данные y ;

Входной интервал x : исходные данные x ;

Выходной интервал: A 47

Поставьте галочку в окне график подбора. ОК!!!

Рис. 4. Диалоговое окно Регрессия

Процедура Регрессия выводит график исходных данных и сглаживающую линию регрессии (график надо отформатировать).

В третьей таблице ВЫВОД ИТОГОВ находятся интересующие нас параметры регрессии и - коэффициентыY -пересечение и переменная X . Кроме того процедура Регрессия выводит на экран большое количество других результатов в виде таблиц, которые нам потребуются в дальнейшем, при решении задач эконометрики.

Есть в Excel еще два способа построения линии тренда.

Скопируйте исходные данные X и Y в блок, начиная с ячейки A28, и постройте еще раз график корреляционного поля (Вставка→График→Точечный )

Щелкнув правой кнопкой мыши на маркере одной из точек графика корреляционного поля, активизируйте, таким образом, диалоговое окно форматирования данных ряда. Выберите опцию Добавить линию тренда … (как показано на рис. 5)

В открывшемся окне Формат линии тренда установите Параметры линии тренда :

- Линейная

- показать уравнение на диаграмме

- поместить на диаграмму величину достоверности аппроксимации .

При установке флажка в поле - поместить на диаграмму величину достоверности аппроксимации , на диаграмму выводится значение коэффициента детерминации .

Чем лучше выбрана функция регрессии и чем меньше различие между наблюденными значениями и расчетными ,тем ближе к единице.

Рис. 5. Диалоговое окно Регрессия

Рис. 6. Диалоговое окно Регрессия

После выполнении процедуры Добавить линию тренда… график корреляционного поля приобретет вид:

Рис. 7. Графики корреляционного поля и линии тренда с уравнением регрессии и коэффициентом детерминации.

Отформатировать график и сделать выводы по лабораторной работе.

Результаты работы предъявить преподавателю для выставления оценки.

Варианты задания.

Получена таблица значений контролируемой величины X и случайной величины Y. Найти уравнение линейной регрессии. Нанести на график исходные данные случайной величины Y и построить график линии регрессии.

Вариант 1.

Вариант 2.

Вариант 3.

Вариант 4.

Вариант 5.

Вариант 6.

Вариант 7.

Вариант 8.

Вариант 9.

Вариант 10.

Вариант 11.

Вариант 12.

Вариант 13.

Вариант 14.

Вариант 15.

Вариант 16.

Вариант 17.

Вариант 18.

Вариант 19.

Метод линейной регрессии позволяет нам описывать прямую линию, максимально соответствующую ряду упорядоченных пар (x, y). Уравнение для прямой линии, известное как линейное уравнение, представлено ниже:

ŷ — ожидаемое значение у при заданном значении х,

x — независимая переменная,

a — отрезок на оси y для прямой линии,

b — наклон прямой линии.

На рисунке ниже это понятие представлено графически:

На рисунке выше показана линия, описанная уравнением ŷ =2+0.5х. Отрезок на оси у — это точка пересечения линией оси у; в нашем случае а = 2. Наклон линии, b, отношение подъема линии к длине линии, имеет значение 0.5. Положительный наклон означает, что линия поднимается слева направо. Если b = 0, линия горизонтальна, а это значит, что между зависимой и независимой переменными нет никакой связи. Иными словами, изменение значения x не влияет на значение y.

Часто путают ŷ и у. На графике показаны 6 упорядоченных пар точек и линия, в соответствии с данным уравнением

На этом рисунке показана точка, соответствующая упорядоченной паре х = 2 и у = 4. Обратите внимание, что ожидаемое значение у в соответствии с линией при х = 2 является ŷ. Мы можем подтвердить это с помощью следующего уравнения:

ŷ = 2 + 0.5х =2 +0.5(2) =3.

Значение у представляет собой фактическую точку, а значение ŷ — это ожидаемое значение у с использованием линейного уравнения при заданном значении х.

Следующий шаг - определить линейное уравнение, максимально соответствующее набору упорядоченных пар, об этом мы говорили в предыдущей статье, где определяли вид уравнения по .

Использование Excel для определения линейной регрессии

Для того, чтобы воспользоваться инструментом регрессионного анализа встроенного в Excel, необходимо активировать надстройку Пакет анализа . Найти ее можно, перейдя по вкладке Файл –> Параметры (2007+), в появившемся диалоговом окне Параметры Excel переходим во вкладку Надстройки. В поле Управление выбираем Надстройки Excel и щелкаем Перейти. В появившемся окне ставим галочку напротив Пакет анализа, жмем ОК.

Во вкладке Данные в группе Анализ появится новая кнопка Анализ данных.

Чтобы продемонстрировать работу надстройки, воспользуемся данными , где парень и девушка делят столик в ванной. Введите данные нашего примера с ванной в столбцы А и В чистого листа.

Перейдите во вкладку Данные, в группе Анализ щелкните Анализ данных. В появившемся окне Анализ данных выберите Регрессия , как показано на рисунке, и щелкните ОК.

Установите необходимыe параметры регрессии в окне Регрессия , как показано на рисунке:

Щелкните ОК. На рисунке ниже показаны полученные результаты:

Эти результаты соответствуют тем, которые мы получили путем самостоятельных вычислений в .

Парная линейная регрессия - это зависимость между одной переменной и средним значением другой переменной. Чаще всего модель записывается как $y=ax+b+e$, где $x$ - факторная переменная, $y$ - результативная (зависимая), $e$ - случайная компонента (остаток, отклонение).

В учебных задачах по математической статистике обычно используется следующий алгоритм для нахождения уравнения регрессии.

- Выбор модели (уравнения). Часто модель задана заранее (найти линейную регрессию ) или для подбора используют графический метод: строят диаграмму рассеяния и анализируют ее форму.

- Вычисление коэффициентов (параметров) уравнения регрессии. Часто для этого используют метод наименьших квадратов .

- Проверка значимости коэффициента корреляции и параметров модели (также для них можно построить доверительные интервалы), оценка качества модели по критерию Фишера.

- Анализ остатков, вычисление стандартной ошибки регрессии, прогноз по модели (опционально).

Ниже вы найдете решения для парной регрессии (по рядам данных или корреляционной таблице, с разными дополнительными заданиями) и пару задач на определение и исследование коэффициента корреляции.

Понравилось? Добавьте в закладки

Примеры решений онлайн: линейная регрессия

Простая выборка

Пример 1.

Имеются данные средней выработки на одного рабочего Y (тыс. руб.) и товарооборота X (тыс. руб.) в 20 магазинах за квартал. На основе указанных данных требуется:

1) определить зависимость (коэффициент корреляции) средней выработки на одного рабочего от товарооборота,

2) составить уравнение прямой регрессии этой зависимости.

Пример 2.

С целью анализа взаимного влияния зарплаты и текучести рабочей силы на пяти однотипных фирмах с одинаковым числом работников проведены измерения уровня месячной зарплаты Х и числа уволившихся за год рабочих Y:

X 100 150 200 250 300

Y 60 35 20 20 15

Найти линейную регрессию Y на X, выборочный коэффициент корреляции.

Пример 3. Найти выборочные числовые характеристики и выборочное уравнение линейной регрессии $y_x=ax+b$. Построить прямую регрессии и изобразить на плоскости точки $(x,y)$ из таблицы. Вычислить остаточную дисперсию. Проверить адекватность линейной регрессионной модели по коэффициенту детерминации.

Пример 4.

Вычислить коэффициенты уравнения регрессии. Определить выборочный коэффициент корреляции между плотностью древесины маньчжурского ясеня и его прочностью.

Решая задачу необходимо построить поле корреляции, по виду поля определить вид зависимости, написать общий вид уравнения регрессии Y на Х, определить коэффициенты уравнения регрессии и вычислить коэффициенты корреляции между двумя заданными величинами.

Пример 5. Компанию по прокату автомобилей интересует зависимость между пробегом автомобилей X и стоимостью ежемесячного технического обслуживания Y. Для выяснения характера этой связи было отобрано 15 автомобилей. Постройте график исходных данных и определите по нему характер зависимости. Рассчитайте выборочный коэффициент линейной корреляции Пирсона, проверьте его значимость при 0,05. Постройте уравнение регрессии и дайте интерпретацию полученных результатов.

Корреляционная таблица

Пример 6. Найти выборочное уравнение прямой регрессии Y на X по заданной корреляционной таблице

Пример 7.

В таблице 2 приведены данные зависимости потребления Y (усл. ед.) от дохода X (усл. ед.) для некоторых домашних хозяйств.

1. В предположении, что между X и Y существует линейная зависимость, найдите точечные оценки коэффициентов линейной регрессии.

2. Найдите стандартное отклонение $s$ и коэффициент детерминации $R^2$.

3. В предположении нормальности случайной составляющей регрессионной модели проверьте гипотезу об отсутствии линейной зависимости между Y и X.

4. Каково ожидаемое потребление домашнего хозяйства с доходом $x_n=7$ усл. ед.? Найдите доверительный интервал для прогноза.

Дайте интерпретацию полученных результатов. Уровень значимости во всех случаях считать равным 0,05.

Пример 8.

Распределение 100 новых видов тарифов на сотовую связь всех известных мобильных систем X (ден. ед.) и выручка от них Y (ден.ед.) приводится в таблице:

Необходимо:

1) Вычислить групповые средние и построить эмпирические линии регрессии;

2) Предполагая, что между переменными X и Y существует линейная корреляционная зависимость:

А) найти уравнения прямых регрессии, построить их графики на одном чертеже с эмпирическими линиями регрессии и дать экономическую интерпретацию полученных уравнений;

Б) вычислить коэффициент корреляции, на уровне значимости 0,05 оценить его значимость и сделать вывод о тесноте и направлении связи между переменными X и Y;

В) используя соответствующее уравнение регрессии, оценить среднюю выручку от мобильных систем с 20 новыми видами тарифов.