საბუღალტრო ინფორმაცია. საბუღალტრო ინფორმაცია RSV 1-ში 1-ში ფორმირება 8.3 zup

RSV-1-ის ავტომატურად გენერირებისთვის 1C 8.2-ში, თქვენ უნდა შეასრულოთ შემდეგი ნაბიჯები:

- ანგარიშები → განყოფილებაში თქვენ უნდა აირჩიოთ რეგულირებული ანგარიშები;

- ფუნქციის მიხედვით<Добавить элемент списка>– არჩეულია RSV-1 PFR ფორმა;

- პერიოდი – დადგენილია საანგარიშო პერიოდი;

- შემდეგი დააწკაპუნეთ<Ок>;

- როცა დააჭერთ<Заполнить>– RSV-1 ანგარიში ავტომატურად გენერირებული იქნება 1C 8.2-ში;

- ამის შემდეგ, თქვენ უნდა შეამოწმოთ ანგარიშის დასრულება და, საჭიროების შემთხვევაში, შეცვალოთ მასში.

იმისათვის, რომ შექმნათ ბეჭდური ფორმა RSV-1 1C 8.2 აღრიცხვაში, თქვენ უნდა შეასრულოთ შემდეგი ნაბიჯები:

- ფორმის ბოლოში არის ღილაკი<Печать>;

- თუ აირჩევთ ფორმის ჩვენებას, ბეჭდვის სერვისი გაიხსნება. შემდეგ შეგიძლიათ დაბეჭდოთ ანგარიშის ყველა ფურცელი, ან მხოლოდ ის, რაც შემოწმებულია;

- ბეჭდვა მეშვეობით<Печать>.

როგორ შევამოწმოთ რუსეთის ფედერაციის საპენსიო ფონდში მოხსენების შევსების სისწორე RSV-1 ფორმის მიხედვით 1C 8.2 საბუღალტრო პროგრამაში განხილულია ნაბიჯ-ნაბიჯ ინსტრუქციების სახით.

რუსეთის ფედერაციის საპენსიო ფონდში RSV-1 ფორმის შევსების ინსტრუქციები

ნაბიჯი 1. სათაურის გვერდის შევსება

პირველ ეტაპზე გენერირდება საინფორმაციო ინდიკატორები გადასახადის გადამხდელისა და საანგარიშო პერიოდის შესახებ. RSV-1 ფორმის სათაურის გვერდის ნიმუში წარმოდგენილია ქვემოთ:

ნაბიჯი 2. განყოფილების 2 დასრულება

RSV-1 ფორმის მეორე ნაწილში კეთდება გადასახადის გადამხდელისთვის დადგენილი გაანგარიშება.

სავალდებულო საპენსიო დაზღვევის განყოფილების შევსება

სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების გამოთვლის სტრიქონში (სტრიქონი 240 და 241) ბაზა გამოითვლება ასაკის მიხედვით:

- 1966 წლის და უფროსი ასაკის მუშაკებისთვის ფორმულის მიხედვით (გვერდი 201+ გვერდი 203 – სტრიქონები 211 -213 -221 -223 -231 -233)

- ვთქვათ, მაგალითად: 80,539.21 + 0 – 0 – 0 – 0 – 0 – 0 – 0 = 80,539.21 რუბლი. - გვერდი 240;

- 1967 წელს დაბადებული და უმცროსი პირებისთვის ფორმულის მიხედვით (გვერდი 202 – სტრიქონები 212 – 222 -232)

- ვთქვათ, მაგალითად: 321,295.54– 3,195.63 (ავადმყოფობის შვებულების სარგებელი) – 0 – 0 = 318,099.91 რუბლი. - გვერდი 241;

ხაზში დარიცხული სადაზღვევო შენატანები სავალდებულო საპენსიო დაზღვევისთვის, შენატანები გამოითვლება: სადაზღვევო და შემნახველი ნაწილი (სტრიქონი 250, სტრიქონი 251), თუ მათი ოდენობა აღემატება მაქსიმალურ საბაზისო ღირებულებას (სტრიქონი 252) ფორმულის მიხედვით: შენატანების ოდენობა = შენატანების ბაზა * შენატანების ტარიფი.

- ასე რომ, ჩვენს შემთხვევაში, შენატანების გაანგარიშება სადაზღვევო ნაწილისთვის: 80,539.21 * 22% + 318,099.91 * 16% = 68,614.62 რუბლი.

- დაფინანსებული ნაწილისთვის შენატანების გაანგარიშება იყო: 318,099.91 * 6% = 19,086.00 რუბლი.

სავალდებულო ჯანმრთელობის დაზღვევის განყოფილების შევსება

სტრიქონში ფიზიკური პირების სასარგებლოდ გადასახდელებისა და ანაზღაურების ოდენობა (გვ. 271) - გადასახდელების ოდენობა იწერება საანგარიშო პერიოდში თვეების მიხედვით (სვეტები 4-6) და მთლიანობაში დარიცხვის პრინციპით (სვეტი 3). შევსება მსგავსია OPS-ზე ხაზების ინდიკატორების (სტრიქონები 201 + 202 + 203 შეჯამებულია).

სავალდებულო სამედიცინო დაზღვევის სადაზღვევო პრემიის გამოთვლის სტრიქონში (გვ. 275) ბაზა გამოითვლება ფორმულით (გვ. 271 - სტრიქონები 272 – 273 – 274).

- ჩვენს შემთხვევაში: 401,834,75 – 3,195,63 – 0 – 0 = 398,639,12 რუბლი – გვ.275;

ხაზში დარიცხული სადაზღვევო პრემიები სავალდებულო ჯანმრთელობის დაზღვევისთვის, შენატანები FFOMS-ში გამოითვლება ფორმულის გამოყენებით: შენატანების ოდენობა = შენატანების ბაზა * შენატანების ტარიფი.

- ფედერალურ სავალდებულო სამედიცინო დაზღვევის ფონდში შენატანების გაანგარიშების შემოწმება: 398,639,12 * 5,1% = 20,330.60.

თქვენ ასევე შეგიძლიათ შეამოწმოთ შენატანების თანხები ბალანსით 69.03.01 ანგარიშების საკრედიტო ბრუნვისთვის "სამედიცინო სავალდებულო დაზღვევის ფედერალური ფონდი". ანალოგიურად, შეგიძლიათ შეამოწმოთ გამოთვლები ყველა სვეტისთვის პერიოდის თვის მიხედვით:

RSV-1-ის მე-2 ნაწილის შევსების მაგალითი:

ნაბიჯი 3. 1 ნაწილის შევსება

RSV-1 ფორმის პირველ ნაწილში გამოითვლება დარიცხული და გადახდილი შენატანები სავალდებულო საპენსიო და ჯანმრთელობის დაზღვევისთვის, ასევე მითითებულია მათთვის ნაშთი.

ხაზში დარიცხული სადაზღვევო პრემიები საანგარიშო პერიოდის დასაწყისიდან (გვ. 110) – 1 იანვრიდან კუმულატიურად დარიცხული პრემიების ჯამური ოდენობა. სტრიქონში მოცემული მონაცემები უნდა ემთხვეოდეს:

- თანხები სექცია 2 მე-3 სვეტიდან:

- შენატანები სავალდებულო სამედიცინო დაზღვევაში – გვერდი 276;

- წინა პერიოდის გაანგარიშების 1-ლი გვერდი 110-ის მონაცემების ჯამი და საანგარიშო პერიოდის გაანგარიშების 1-ლი გვერდი 114-ის მონაცემები.

111, 112, 113 სტრიქონებში – იწერება წინა სამი თვის განმავლობაში დარიცხული შენატანების თანხები. სტრიქონებში მოცემული მონაცემები უნდა შეესაბამებოდეს მე-2 განყოფილების მონაცემებს, სვეტები 4, 5, 6:

- სადაზღვევო ნაწილი – გვ.250 + გვ.252;

- აკუმულაციური ნაწილი – გვერდი 251;

- შენატანები სავალდებულო სამედიცინო დაზღვევაში – გვერდი 276;

114-ე სტრიქონში ასახულია საანგარიშო პერიოდის ბოლო სამი თვის სადაზღვევო პრემიის ოდენობა, რომელიც განისაზღვრება ფორმულით (სტრიქონი 111 + 112 + 113).

130-ე სტრიქონში - გადასახდელი სადაზღვევო პრემიების ჯამური ოდენობა, რომელიც განისაზღვრება 100+110+120 სტრიქონების შეჯამებით.

140-ე სტრიქონში - თქვენ უნდა მიუთითოთ დარიცხვის საფუძველზე გადახდილი შენატანების ოდენობა 1 იანვრიდან ანგარიშგების თარიღამდე. ხაზში მოცემული მონაცემები უნდა შეესაბამებოდეს:

- სადებეტო ბრუნვა 69.02.1, 69.02.1, 69.03.1 ანგარიშებზე 51 ანგარიშთან შესაბამისობაში;

- წინა პერიოდის გაანგარიშების 1-ლი ნაწილის 140-ე გვერდიდან და საანგარიშო პერიოდის 144-ე გვერდის მონაცემების ჯამი;

141, 142, 143 სტრიქონებში - თქვენ უნდა შეიყვანოთ ბოლო სამი თვის განმავლობაში გადახდილი შენატანების ოდენობა. სტრიქონებში მოცემული მონაცემები უნდა შეესაბამებოდეს ყოველთვიური შენატანების ოდენობებს (სადებეტო ბრუნვა 69.02.1, 69.02.1, 69.03.1 ანგარიშებზე);

ხაზი 144 ასახავს 141 + 142 +143 სტრიქონების ჯამს.

RSV-1 განყოფილების 1 შევსების ნიმუში:

საპენსიო ფონდში შენატანების გადახდის საგადახდო დავალების შედგენა

რუსეთის ფედერაციის საპენსიო ფონდში ყოველთვიური სადაზღვევო პრემიების გადახდისას გადახდის დავალების ველების შევსების პროცედურა (სადაზღვევო ნაწილი):

KBK საპენსიო ფონდში შენატანების გადახდისთვის

ველში 104 „KBK“ უნდა შეიყვანოთ გადახდილი შენატანის ბიუჯეტის კლასიფიკაციის კოდი.

ყურადღება! BCC მნიშვნელოვანი დეტალია, თუ ის არასწორად არის მითითებული, სადაზღვევო პრემია არ ჩაირიცხება სწორად და გამოიწვევს ჯარიმების დარიცხვას.

ჩვენს მაგალითში მითითებულია შემდეგი BCC:

სადაზღვევო შენატანების გადახდის დეტალები უნდა იხილოთ თქვენს საპენსიო ფონდში ან საპენსიო ფონდის ოფიციალურ ვებგვერდზე. მოსკოვისთვის შეგიძლიათ გამოიყენოთ ვებგვერდი www.pfrf.ru/ot_moscow.

საპენსიო ფონდისთვის სადაზღვევო პრემიის გადახდის საგადახდო დავალების მაგალითი (სადაზღვევო ნაწილი)

1C 8.2-ში გადახდის დავალების ავტომატურად გენერირებისთვის, შეგიძლიათ გამოიყენოთ გადახდის დავალების გენერაცია გადასახადების გადახდის დასამუშავებლად ბანკის მენიუდან:

ჩვენი შეთავაზებების სრული სია:

სულ ახლახან დაიწყო რუსეთის ფედერაციის საპენსიო ფონდში მოხსენებების წარდგენის შემდეგი პერიოდი და ამიტომ გადავწყვიტე ამ საიტის გვერდებზე ვისაუბრო იმაზე, თუ როგორ მზადდება რეგულირებული RSV-1 ანგარიში 1C ZUP გამოცემა 3.0-ში.

ეს სტატია, უპირველეს ყოვლისა, განიხილავს 3.0-ში მოხსენების მომზადების თანმიმდევრობას და, რა თქმა უნდა, ზოგიერთ მახასიათებელს, რომელიც უნდა შემოწმდეს და გაითვალისწინოს DAM-ის სწორი გენერირებისთვის. ამ მხრივ, ვფიქრობ, სტატია გამოადგება როგორც დამწყებთათვის, ასევე ZUP 3.0 პროგრამის გამოცდილ მომხმარებლებს (სხვათა შორის, 3.0 გამოცემის დამწყებთათვის ან მათთვის, ვისაც სურს ისწავლოს სასარგებლო მასალის ჭამა).

მათთვის, ვისაც ჯერ არ დაუნერგია და ჯერ კიდევ მუშაობს ZUP 2.5-ში, არის ასევე მსგავსი მასალა, რომლის ნახვაც შეგიძლიათ დაწკაპუნებით. ცოტა ადრე გამოვაქვეყნე, მაგრამ დღესაც აქტუალურია.

RSV-1 ანგარიშის მომზადების თანმიმდევრობა ZUP 3.0-ში

✅

✅

✅

დასაწყისისთვის, ზოგადად გეტყვით, თუ როგორ უნდა მოამზადოთ რეგულირებული ანგარიში საპენსიო ფონდში.

ყველაფერი, რაც დაკავშირებულია რეგულირებულ ანგარიშგებასთან (არა მხოლოდ საპენსიო ფონდთან, არამედ სოციალური დაზღვევის ფონდთან, ფედერალურ საგადასახადო სამსახურთან და ა.შ.) შეგიძლიათ იხილოთ მთავარი მენიუს განყოფილებაში. "ანგარიშგება, სერთიფიკატები". RSV-1 ანგარიშის შესაქმნელად, თქვენ უნდა გამოიყენოთ სპეციალიზებული სამუშაო სადგური, რომლის გაშვება შესაძლებელია ამ განყოფილებიდან ბმულის საშუალებით ”კვარტალური ანგარიში რუსეთის საპენსიო ფონდში”.

აქ მთავარია გამოიყენოთ ეს სამუშაო წიგნი და არა 1C-Reporting ჟურნალი (სურათზე ზემოთ). რა თქმა უნდა, შესაძლებელი იქნება მისგან RSV-1-ის შექმნა, მაგრამ ეს ანგარიში არ შეიცავს ინდივიდუალურ ინფორმაციას, ისინი უბრალოდ არ შეივსება შექმნის ამ მეთოდით. ამიტომ, ის სპეციალურად უნდა იქნას გამოყენებული სამუშაო ადგილზე ”კვარტალური ანგარიში რუსეთის საპენსიო ფონდში.”

✅ სემინარი "Lifehacks for 1C ZUP 3.1"

1C ZUP 3.1-ში აღრიცხვის 15 სიცოცხლის ჰაკის ანალიზი:

✅ 1C ZUP 3.1-ში სახელფასო გამოთვლების შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ სახელფასო გაანგარიშება 1C ZUP 3.1-ში

ნაბიჯ-ნაბიჯ ინსტრუქციები დამწყებთათვის:

სანამ დაიწყებთ ანგარიშის შექმნას მიმდინარე კვარტალში, თქვენ უნდა დააყენოთ წინა კვარტლის ანგარიშის სტატუსი „გაგზავნილი“, თუ ეს ადრე არ გაკეთებულა. ამისათვის გამოიყენეთ სამუშაო ადგილის მენიუს პუნქტი "Set State" და აირჩიეთ "Sent" მდგომარეობა.

ამის შემდეგ შეგიძლიათ გამოიყენოთ ღილაკი „შექმენით კომპლექტი _ კვ. 201_".ახალ ფანჯარაში გაიხსნება ფორმა, რომლის შევსებას გარკვეული დრო დასჭირდება. ამ პროცესის დასრულების შემდეგ ჩვენ მივიღებთ ინფორმაციის ორ ან მეტ პაკეტს.

ყველაზე ზედა შეფუთვა შეესაბამება RSV-1-ის ზოგად სექციებს (სექციები 1-5). თუ ამ ხაზზე დავდგებით, მაშინ ზოგადი სექციებიდან ძირითადი ინფორმაცია წარმოდგენილია ქვემოთ. ამ სექციების გასახსნელად და სანახავად/შესამოწმებლად თქვენ პირდაპირ უნდა დააჭიროთ ხაზს "სექციები 1-5".

თუ ჩვენ თავს ვიკავებთ ბოლო ხაზში (ეს არის ინდივიდუალური ინფორმაციის პაკეტი - ნაწილი 6), მაშინ ქვემოთ ვნახავთ ამ პაკეტში შემავალი ყველა თანამშრომლის ჩამონათვალს. აქ ჩვენ შეგვიძლია ვნახოთ თითოეულისთვის მისი ბაზა და გამოთვლილი სადაზღვევო პრემიები.

რა თქმა უნდა, ყველა ინდივიდუალური ინფორმაციის ნახვა შესაძლებელია პირდაპირ RSV-1-ში, მაგრამ საკმაოდ მოუხერხებელი იქნება მთელი ამ „ფეხის ქსოვილის“ გადახვევა და ინფორმაციის ამ ფორმით გაანალიზება.

ამ ფანჯარას აქვს სამი ჩანართი. Პირველად - "სექციები 6.4 (მოგება), 6.5 (წვლილი)"— შეგიძლიათ იხილოთ ინფორმაცია დასაქმებულის ყოველთვიური შემოსავლის შესახებ მიმდინარე კვარტალში, ასევე დარიცხული შენატანები (ზემოთ სურათზე).

✅ სემინარი "Lifehacks for 1C ZUP 3.1"

1C ZUP 3.1-ში აღრიცხვის 15 სიცოცხლის ჰაკის ანალიზი:

✅ 1C ZUP 3.1-ში სახელფასო გამოთვლების შემოწმების ჩამონათვალი

ვიდეო - ბუღალტრული აღრიცხვის ყოველთვიური თვითშემოწმება:

✅ სახელფასო გაანგარიშება 1C ZUP 3.1-ში

ნაბიჯ-ნაბიჯ ინსტრუქციები დამწყებთათვის:

მეორე ჩანართში, რომელსაც ე.წ "სექცია 6.7 (მავნე შემოსავალი)",მოწოდებულია ინფორმაცია შემოსავლის შესახებ, რომელიც ექვემდებარება დამატებით შენატანებს მავნე და მძიმე სამუშაო პირობებისთვის. ბუნებრივია, ეს ჩანართი ივსება მხოლოდ იმ თანამშრომლებისთვის, რომელთა პოზიცია ითვალისწინებს ასეთ შენატანებს.

და ბოლოს მესამე ჩანართი - "სექცია 6.8 (გამოცდილება)". აქ აისახება დასაქმებულის სტაჟი გასული კვარტალში. ამავდროულად, თავად პროგრამას შეუძლია პერიოდების დაშლა, თუ, მაგალითად, იყო ავადმყოფობის შვებულება ან შვებულება საკუთარი ხარჯებით. მავნებლებისთვის კი მნიშვნელოვანია სწორად მიუთითოთ პოზიცია სპეციალური სამუშაო პირობების კოდი და სიის ელემენტის კოდი, რათა შესაბამისი ველები ავტომატურად ჩაიტვირთოს გამოცდილებაში.

ანგარიშის შესავსებად გამოიყენეთ ღილაკი "განახლება" -> "სრულად განახლება".

თუ რაიმე მიზეზით შეიტანეთ ხელით ცვლილებები მოხსენებაში, მაგრამ გჭირდებათ მისი განახლება, მაშინ ამის გაკეთება შეგიძლიათ შესწორებების დაკარგვის გარეშე - "განახლება შესწორებებით."სხვათა შორის, აისახება თანამშრომლები, რომლებსაც აქვთ ხელით შესწორებები თამამად.

"განახლების" ღილაკის გვერდით შეგიძლიათ იხილოთ ღილაკი "დამატება". ის საშუალებას გაძლევთ ხელით დაამატოთ სექციების სხვა ნაკრები მოხსენებაში, მაგალითად, მაკორექტირებელი. მაგრამ მე ისევ დავბრუნდი მე არ გირჩევთ ამის გაკეთებას ხელით. ჩვენ გვაქვს ჭკვიანი პროგრამა, რომელმაც უკეთ იცის როგორ გააკეთოს ეს. და იმისათვის, რომ მან ავტომატურად შექმნას კორექტირება, საკმარისია მონაცემთა ბაზაში ასახოს წინა პერიოდებისთვის შენატანების დამატებითი დარიცხვის ფაქტი, ან შეასწოროს ნებისმიერი სხვა სიტუაცია, რასთან დაკავშირებითაც საჭიროა კორექტირება. პროგრამა თვალყურს ადევნებს ამას და თავად შექმნის პაკეტს (იმისათვის, თუ როგორ კეთდება ეს, შეგიძლიათ წაიკითხოთ სტატიების მაგალითი კორექტირების შესახებ).

თუმცა, აქ არის სასარგებლო ღილაკი "დამატება" -> "დამატებითი ფაილები". ჩემს პრაქტიკაში იყო სიტუაციები, როდესაც რუსეთის საპენსიო ფონდმა მოითხოვა განმარტება ზოგიერთ სიტუაციაში ჩვეულებრივი Word ფაილში. ეს არის დამატებითი ფაილები, რომლებიც ემატება ანგარიშს ამ ღილაკის გამოყენებით.

შემდეგი, ეს ყველაფერი დამოკიდებულია იმაზე, თუ რა პროგრამას იყენებთ ანგარიშის გასაგზავნად. თუ ეს არის მესამე მხარის პროგრამა, მაშინ 1C-დან ანგარიში ჯერ უნდა გადმოწეროთსამუშაო ადგილის მენიუში ამავე სახელწოდების ღილაკის გამოყენებით. ატვირთვისას ხდება ანგარიშის შიდა შემოწმება და თუ არის შეცდომები, ამის შესახებ პროგრამა გეტყვით. ამის შემდეგ ანგარიში აიტვირთება საანგარიშო პროგრამაში.

არის კიდევ ერთი ვარიანტი, უფრო მოსახერხებელი. თქვენ შეგიძლიათ გაგზავნოთ ანგარიში პირდაპირ 1C-დან. და მიღებული მოხსენებების დადასტურება ასევე მოვა 1C-ზე. საკმაოდ მოსახერხებელი და, სხვათა შორის, იაფიც. სხვადასხვა რეგიონისთვის კავშირის პირობები განსხვავებულია, ასე რომ, თუ გაინტერესებთ მეტი დეტალების გარკვევა, შეგიძლიათ . სიამოვნებით გირჩევ.

დღეისთვის სულ ეს არის, თუ თქვენ გაქვთ რაიმე შეკითხვა ZUP 3.0-ში მოხსენებების მომზადებასთან დაკავშირებით, შეგიძლიათ დაწეროთ გამოხმაურების ფორმა ან.

იმისათვის, რომ პირველმა იცოდეთ ახალი პუბლიკაციების შესახებ, გამოიწერეთ ჩემი ბლოგის განახლებები:

ცხოვრება არ დგას, ისევე როგორც ჩვენი ქვეყნის კანონებში შეტანილი ცვლილებები. ასე რომ, 2017 წლიდან დაწყებული სადაზღვევო პრემიების გამოთვლები წარმოდგენილია KND ფორმის 1151111 გამოყენებით. ეს ცვლილებები დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის No. ММВ-7-11/551@ 2016 წლის 10 ოქტომბრის ბრძანებით. მანამდე , ანგარიში წარედგინა მარეგულირებელ ორგანოს 2014 წლის 16 იანვრის RSV-1 საპენსიო ფონდის გამოყენებით. ბუნებრივია, ანგარიში KND 1151111 სახით გამოჩნდა 1C ZUP და საბუღალტრო პროგრამებში.

„დაზღვევის პრემიის გაანგარიშება“ შევსება 1C-ში

ყველა შესრულებული მოქმედება შესრულდება 1C 8.3 ZUP 3.1 პროგრამაში. 1C 8.3 საბუღალტრო პროგრამისთვის პრინციპი იგივეა.

პირველი, მოდით გაერკვნენ, სად არის 1C 8.3 სადაზღვევო პრემიების გაანგარიშება. გადადით მენიუში "ანგარიშები, მითითებები", აირჩიეთ "1C-ანგარიში". ბუღალტრულ აღრიცხვაში: "ანგარიშები" - "რეგულირებადი ანგარიშები".

თქვენ ნახავთ ფანჯარას ადრე შექმნილი ანგარიშების სიით. შექმენით ახალი.

ფანჯარაში, რომელიც იხსნება, გადადით "ყველა" ჩანართზე.

წინა ანგარიში სადაზღვევო პრემიების გაანგარიშების შესახებ განთავსებული იყო ჯგუფში "ანგარიშგება ფონდებში" და ეწოდა "RSV-1 PFR". თუ ახლავე აირჩევთ, პროგრამა უბრალოდ არ მოგცემთ საშუალებას შექმნათ იგი 2017 წლიდან დაწყებული პერიოდისთვის. აქვე მითითებული იქნება მიზეზი - მოხსენებამ დაკარგა ძალა.

ახალი ანგარიშგების ფორმა განთავსებულია „საგადასახადო ანგარიშგების“ ჯგუფში. ჩვენ გირჩევთ დაამატოთ ის თქვენს რჩეულებში მაუსის მარცხენა ღილაკით ვარსკვლავის ნიშანზე ორჯერ დაწკაპუნებით. მიზანშეწონილია ამოიღოთ მოძველებული „RSV-1 PFR“ ანგარიში თქვენი ფავორიტებიდან, რათა თავიდან აიცილოთ დაბნეულობა.

„დაზღვევის პრემიის გაანგარიშების“ არჩევის შემდეგ გამოჩნდება ფანჯარა, სადაც უნდა მიუთითოთ ორგანიზაცია და პერიოდი. გარდა ამისა, არსებობს საცნობარო ინფორმაცია ვადებზე, პასუხისმგებლობებსა და კანონმდებლობაში ცვლილებებზე.

ყვითელი და ღია მწვანე ანგარიშის ველები ხელმისაწვდომია რედაქტირებისთვის. ამასთან, თუ მოხდა უზუსტობები ან შეცდომები, რეკომენდებულია არა თავად ანგარიშის, არამედ პროგრამის მონაცემების რედაქტირება, რომლის საფუძველზეც იგი შეიქმნა.

ანგარიშის სექციების აღწერა

- სათაურის გვერდი უნდა შეავსოს ყველა იმ პირმა, ვინც პასუხისმგებელია ამ ანგარიშის წარდგენაზე.

- ნაწილი 1 ასახავს მთლიან მონაცემებს სადაზღვევო პრემიების შესახებ, რომელიც უნდა გადაიხადოს ბიუჯეტში. დეტალური მონაცემები ამ შენატანების მიზნის შესახებ მოცემულია ამ განყოფილების შესაბამის დანართებში.

- განყოფილება 2 არ არის ნაჩვენები ჩვენს მაგალითში, რადგან ის ჩამოყალიბებულია გლეხური (ფერმის) მეურნეობების მიერ. ის ხელმისაწვდომი გახდება, როდესაც სათაურის გვერდზე მითითებული იქნება ბუღალტრული აღრიცხვის ადგილმდებარეობის კოდი "124".

- მე-3 სექცია შეიცავს დეტალურ ინფორმაციას ინდივიდების შესახებ, მათი პასპორტის დეტალების, TIN, SNILS და სხვა ნივთების მითითებით.

სადაზღვევო პრემიის გაანგარიშება არის კვარტალური ანგარიში, რომელიც 2017 წლიდან ყველა დამსაქმებელს მოეთხოვება წარადგინოს. მოდით გადავხედოთ 1C პროგრამაში სადაზღვევო პრემიების გამოთვლების შევსების პროცედურას.

Ზოგადი ინფორმაცია

სადაზღვევო პრემიების გაანგარიშება არსებითად ცვლის ადრე წარმოდგენილ RSV-1 და 4-FSS განყოფილების I ნაწილში, შეიცავს ინფორმაციას შენატანების გაანგარიშების შესახებ:

- სავალდებულო საპენსიო დაზღვევისთვის (მათ შორის დამატებითი ტარიფებით);

- ჯანმრთელობის სავალდებულო დაზღვევა;

- სავალდებულო სოციალური დაზღვევა დროებითი ინვალიდობის შემთხვევაში და სამშობიაროსთან დაკავშირებით.

გარდა ამისა, სადაზღვევო შენატანების გაანგარიშება ითვალისწინებს შენატანების გაანგარიშებას დამატებითი სოციალური უზრუნველყოფისთვის ფრენის ეკიპაჟის წევრებისა და ქვანახშირის ინდუსტრიის მუშაკებისთვის, რისთვისაც ადრე მოხსენებული ვიყავით RV-3 ფორმაში, ასევე უფროსისა და შენატანების გაანგარიშებას. გლეხური (ფერმა) შინამეურნეობების წევრები (ადრე გამოყენებული RSV-2).

გაანგარიშების შემადგენლობა

სადაზღვევო პრემიის გაანგარიშება შედგება

- სათაურის გვერდი;

- ნაწილი 1 დანართებით;

- ნაწილი 2;

- განყოფილება 3.

ნაწილი 1 შეიცავს შემაჯამებელ მონაცემებს დარიცხული სადაზღვევო პრემიების შესახებ დაზღვევის სახეების მიხედვით მთლიანად ორგანიზაციისთვის. მე-2 ნაწილი განკუთვნილია გლეხური (ფერმის) მეთაურის სადაზღვევო პრემიების დასასრულებლად და წარმოდგენილია მხოლოდ წლის ბოლოს. განყოფილება 3 – პერსონალიზებული ინფორმაცია, შევსებული ორგანიზაციის თითოეული თანამშრომლისთვის.

IN სავალდებულოთანმიმდევრობით წარმოდგენილია გაანგარიშების შემდეგი სექციები:

- სათაურის გვერდი;

- ნაწილი 1;

- ქვეპუნქტი 1.1 (სავალდებულო საპენსიო დაზღვევაში შენატანების შესახებ);

- ქვეპუნქტი 1.2 (სავალდებულო სამედიცინო დაზღვევაში შენატანების შესახებ);

- 1-ლი ნაწილის დანართი No2 (OSS-ში შენატანების შესახებ);

- თანამშრომლების არსებობის შემთხვევაში ასევე ივსება მე-3 ნაწილი.

წარმოდგენილია შემდეგი სექციები თუ მონაცემები ხელმისაწვდომიაშეავსოთ ისინი:

- ქვეპუნქტები 1.3.1, 1.3.2 – თუ შენატანები გადახდილია დამატებითი განაკვეთებით;

- ქვეპუნქტი 1.4 - დამატებითი სოციალური შენატანების გადახდის შემთხვევაში;

- დანართი No3 - თუ იყო სარგებლის გადახდის ხარჯები;

- დანართი No4 - იყო თუ არა ფედერალური ბიუჯეტიდან დაფინანსებული სარგებლის ხარჯები;

- დანართები NN 5, 6, 7 - თუ ორგანიზაცია იყენებს სადაზღვევო პრემიის შემცირებულ განაკვეთს, რაც მოითხოვს დასაბუთებას;

- დანართი No8 – ივსება საპატენტო სისტემის მქონე ინდივიდუალური მეწარმეები;

- დანართი No9 – თუ ორგანიზაციაში დასაქმებულია დროებით მყოფი უცხო ქვეყნის მოქალაქეები;

- დანართი No10 - თუ ორგანიზაცია იყენებს სტუდენტურ შრომას სამშენებლო გუნდებში:

1C-ის შევსების მაგალითი

მოდით შევხედოთ სადაზღვევო პრემიების გაანგარიშების შევსებას 1C-ში შემდეგი მარტივი მაგალითის გამოყენებით:

| მუშა | მოგება 1 კვარტალში 2017 წელი | წვლილი OPS-ში | შენატანები სავალდებულო სამედიცინო დაზღვევაში | წვლილი OSS-ში |

| აფანასიევი ა.ა. | ხელფასი 150000 რუბლია. | 33 000 | 7 650 | 4 350 |

| ლოპირევა ლ.ლ. | ხელფასი 150000 რუბლია. | 33 000 | 7 650 | 4 350 |

| რომაშკინა ა.ა. | შვებულებაში საკუთარი ხარჯებით | 0 | 0 | 0 |

| რომაშკინი რ.რ. | წინა პერიოდის ბონუსი იყო 10000 რუბლი. | 2 200 | 510 | 290 |

| სულ: | 68 200 | 15 810 | 8 990 |

1C-ში სადაზღვევო პრემიების გამოსათვლელად გამოიყენება შესაბამისი რეგულირებული ანგარიში, რომელიც შედის მოხსენების კატეგორიაში. საგადასახადო ანგარიშგება :

სადაზღვევო პრემიის გამოსათვლელად განხორციელდა ავტომატური შევსება საინფორმაციო ბაზის მონაცემების მიხედვით, ამისთვის ვიყენებთ ღილაკს შეავსეთ :

გაანგარიშების გადამოწმების სქემა

მოსახერხებელია სადაზღვევო პრემიის გაანგარიშების შემოწმება შემდეგი სქემის გამოყენებით:

- პირველ რიგში, ჩვენ ვამოწმებთ ინფორმაციას შემოსავლებისა და შენატანების შესახებ სავალდებულო საპენსიო დაზღვევაში თითოეული თანამშრომლისთვის მე-3 ნაწილში;

- შემდეგ შენატანების გამოთვლები მთლიანად ორგანიზაციისთვის - ქვეპუნქტი 1.1. (გაანგარიშება სავალდებულო ჯანმრთელობის დაზღვევის მიხედვით), ქვეპუნქტი 1.2 (გაანგარიშება სავალდებულო სამედიცინო დაზღვევის მიხედვით), დანართი No2 (გაანგარიშება სავალდებულო სამედიცინო დაზღვევის მიხედვით);

- გთხოვთ, გაითვალისწინოთ, რომ 1.1 ქვესექციაში მოცემული მონაცემები უნდა იყოს კორელირებული მე-3 განყოფილების მონაცემებთან, ე.ი. მთელი ორგანიზაციის ჯანმრთელობის სავალდებულო დაზღვევაში შენატანები უნდა შედგებოდეს თითოეული თანამშრომლისთვის სავალდებულო ჯანმრთელობის დაზღვევაში შენატანების თანხებიდან;

- და ბოლოს, ჩვენ ვამოწმებთ განყოფილებას 1, რადგან ის შეიცავს საბოლოო მონაცემებს ორგანიზაციისთვის დარიცხული სადაზღვევო პრემიების შესახებ.

სათაურის გვერდის შევსება

სადაზღვევო პრემიის გამოანგარიშების სამოტივაციო გვერდი სრულად ავტომატურად ივსება დირექტორიის მონაცემების საფუძველზე ორგანიზაციები :

თუ სათაურის გვერდზე გარკვეული ინფორმაცია არ არის შევსებული, თქვენ უნდა შეიყვანოთ იგი დირექტორიაში ორგანიზაციები და განაახლეთ გაანგარიშება მეტი ღილაკის გამოყენებით - განახლება(კერძოდ განახლება და არა შევსება).

3 ნაწილის შევსება

გაანგარიშების მე-3 განყოფილება შევსებულია ყველა დაზღვეული პირისთვის ბილინგის (საანგარიშო) პერიოდის ბოლო სამი თვის განმავლობაში, მათ შორის, რომელთა სასარგებლოდ საანგარიშო პერიოდში დარიცხული იყო გადახდები და სხვა ანაზღაურება შრომითი ურთიერთობისა და სამოქალაქო ხელშეკრულებების ფარგლებში. , რომლის საგანია საავტორო ხელშეკრულებებით სამუშაოს შესრულება, მომსახურების გაწევა.

ინფორმაცია თანამშრომლის შესახებ უნდა იყოს შეტანილი მე-3 ნაწილში:

- მაშინაც კი, თუ მას არაფერი გადაუხდია საანგარიშო პერიოდში, მაგრამ ის არის ჩვენი თანამშრომელი TD ან GPA;

- მაშინაც კი, თუ იგი გაათავისუფლეს წინა საანგარიშო პერიოდში, მაგრამ მიმდინარე საანგარიშო პერიოდში იყო დარიცხვები, რომლებზეც დარიცხული იყო შენატანები.

თითოეული დაზღვეულისთვის შეავსეთ:

- ქვეპუნქტი 3.1 „მონაცემები პიროვნების შესახებ“ - ეს ინფორმაცია ივსება დირექტორიის მონაცემების საფუძველზე თანამშრომლები ;

- ქვეპუნქტი 3.2.1 - შეიცავს ინფორმაციას დასაქმებულის შემოსავლებისა და დარიცხული შენატანების შესახებ სავალდებულო საპენსიო დაზღვევაში იმ თანხებიდან, რომლებიც არ აღემატება მაქსიმალურ საბაზისო ღირებულებას. ინფორმაცია მოწოდებულია საანგარიშო პერიოდის თვის და დაზღვეულის კატეგორიის კოდების მიხედვით.

2017 წლის მთელი 1-ლი კვარტალი საკუთარი ხარჯებით შვებულებაში მყოფი თანამშრომლისთვის 3.2.1 ქვეპუნქტი არ არის დასრულებული, ე.ი. ჩვენ მას გადავცემთ მხოლოდ პერსონალურ მონაცემებს.

დაზღვეული პირის კატეგორიის კოდი განისაზღვრება ორგანიზაციაში გამოყენებული სადაზღვევო პრემიის ტარიფის ტიპის მიხედვით, ასევე აქვს თუ არა დასაქმებულს დროებით მყოფი ან დროებით მცხოვრები უცხო ქვეყნის მოქალაქის სტატუსი. შპს ორგანიზაცია Orange-ის თანამშრომლებისთვის გამოიყენება კატეგორიის კოდი HP.

ჩვენს მაგალითში, ქვეპუნქტი 3.2.1 შეივსება შემდეგნაირად:

No1 დანართის შევსება

1-ლი ნაწილის დანართი No1 ივსება გადამხდელის სატარიფო კოდების მიხედვით. ჩვენს მაგალითში გადამხდელის სატარიფო კოდია 01, რომელიც შეესაბამება ძირითად ტარიფს და ძირითად საგადასახადო სისტემას:

სატარიფო კოდების ახსნა შეგიძლიათ იხილოთ კოდზე მაუსის მარცხენა ღილაკით ორჯერ დაწკაპუნებით; გაიხსნება გადამხდელის სატარიფო კოდის შერჩევის ფორმა, სადაც მოცემულია ინფორმაცია გამოყენებული საგადასახადო სისტემისა და სადაზღვევო შენატანების ტარიფის შესახებ:

1.1 ქვეპუნქტის შევსება

1.1 ქვეპუნქტი ითვალისწინებს სავალდებულო საპენსიო დაზღვევის სადაზღვევო შენატანების თანხების გაანგარიშებას.

მონაცემები მოცემულია:

- კუმულაციური ბილინგის პერიოდის დასაწყისიდან;

- საანგარიშო პერიოდის ბოლო 3 თვის განმავლობაში;

- ცალ-ცალკე საანგარიშო პერიოდის ყოველი თვისთვის.

ჩვენს მაგალითში, ქვეთავში 1.1 ივსება ინფორმაცია:

- დაზღვეულთა რაოდენობაზე;

პირველ თვეში დაზღვეულთა საერთო რაოდენობის მონაცემების ხაზში (სტრიქონი 010) იქნება ყველა თანამშრომელი, მათ შორის გათავისუფლებული პირი, რომელსაც პრემია გადაუხადეს 2017 წლის იანვარში და შვებულებაში მყოფი თანამშრომელი საკუთარი ხარჯებით. სტრიქონი, რომელიც ასახავს იმ პირთა რაოდენობას, რომელთა გადასახდელებიდანაც დაანგარიშდა შენატანები (სტრიქონი 020) აღარ შეიცავს შვებულებაში მყოფ თანამშრომელს საკუთარი ხარჯებით.

უახლოეს ორ თვეში ხაზებზე ინფორმაცია არ იქნება გათავისუფლებული თანამშრომლის შესახებ მონაცემებს, რადგან ორგანიზაციამ მას აღარ გადაუხადა გადახდა.

- გადახდების ოდენობაზე, შენატანების გამოთვლის საფუძველსა და სავალდებულო საპენსიო დაზღვევის გამოანგარიშებული შენატანების ოდენობაზე;

სადაზღვევო პრემიების გაანგარიშებაში შეტანილი ინფორმაციის შესამოწმებლად შეგიძლიათ გამოიყენოთ ანგარიში ფონდებში შენატანების ანალიზი (ბუღალტრული აღრიცხვა 3.0-ში ანგარიში განთავსებულია განყოფილებაში ხელფასი და HR – ხელფასის ანგარიშები, 1C:ZUP 3-ში – განყოფილებაში გადასახადები და შენატანები – ანგარიშები გადასახადებისა და შენატანების შესახებ):

1.2 ქვეპუნქტის შევსება

1.2 ქვეპუნქტი ითვალისწინებს ჯანმრთელობის სავალდებულო დაზღვევის სადაზღვევო პრემიების ოდენობის გაანგარიშებას.

ეს ქვეგანყოფილება შეიცავს ინფორმაციას დაზღვეულთა რაოდენობის, გადასახდელების ოდენობის, სავალდებულო სამედიცინო დაზღვევის სადაზღვევო პრემიის გაანგარიშების საფუძველსა და თავად გაანგარიშებული შენატანების ოდენობის შესახებ.

ჩვენს მაგალითში სავალდებულო სამედიცინო დაზღვევის შესახებ, დაზღვეულთა რაოდენობა, გადახდების ოდენობა და გაანგარიშების ბაზა მთლიანად დაემთხვევა სავალდებულო ჯანმრთელობის დაზღვევის მონაცემებს.

No2 დანართის შევსება

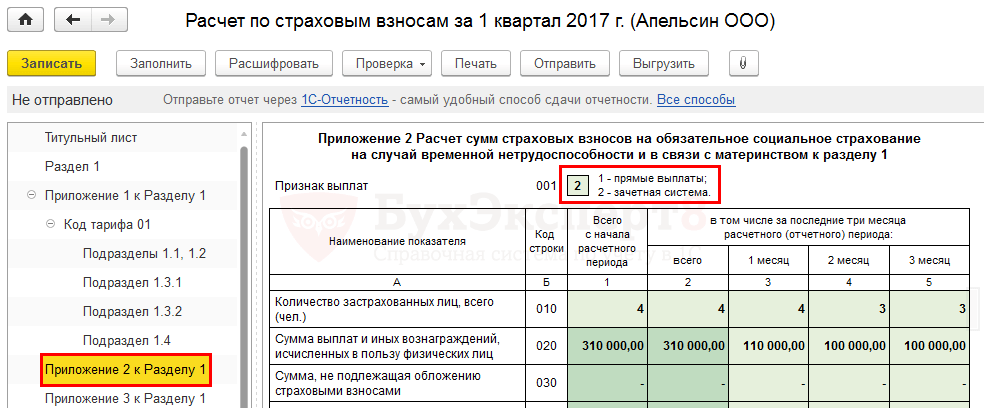

დანართ No2-ში მოცემულია სავალდებულო სოციალური დაზღვევის სადაზღვევო შენატანების თანხების გამოთვლა დროებითი ინვალიდობის შემთხვევაში და მშობიარობასთან დაკავშირებით.

დანართი No2 ადგენს გადახდის ინდიკატორს:

- 1 – პირდაპირი გადახდები (პილოტური პროექტი);

- 2 – საკრედიტო სისტემა.

რეგიონში, სადაც შპს Orange ოპერირებს, FSS-ის საპილოტე პროექტი არ მოქმედებს, ასე რომ, საველეზე გადახდის ნიშანი დააყენეთ 2-ზე.

ჩვენს მაგალითში, ჯანმრთელობის სავალდებულო დაზღვევის შემთხვევაში, დაზღვეულთა რაოდენობა, გადახდების ოდენობა და დარიცხვის საფუძველი მთლიანად დაემთხვევა სავალდებულო ჯანმრთელობის დაზღვევისა და სავალდებულო სამედიცინო დაზღვევის მონაცემებს.

დანართ No2-ში ქვემოთ მოცემულია ცხრილი, რომელშიც ნაჩვენებია გადასახდელი შენატანების ოდენობა:

გთხოვთ გაითვალისწინოთ, რომ ამ ცხრილში თითოეულ თანხას აქვს თავისი ატრიბუტი:

- 1 – იმ შემთხვევაში, როდესაც შენატანები ექვემდებარება ბიუჯეტში გადახდას;

- 2 – იმ შემთხვევაში, როდესაც ხარჯები (დარიცხული სარგებელი) აღემატებოდა OSS-ში შენატანებს.

შპს ორგანიზაცია Orange-ში შეღავათები არ იყო გადახდილი თანამშრომლებისთვის, ამიტომ ამ ინდიკატორს ყველგან აქვს 1 მნიშვნელობა.

1 ნაწილის შევსება

სექცია 1 აჩვენებს შემაჯამებელ მონაცემებს სადაზღვევო პრემიის გადამხდელის ვალდებულებების შესახებ სავალდებულო ჯანმრთელობის დაზღვევის, სავალდებულო სამედიცინო დაზღვევისა და სავალდებულო სოციალური დაზღვევის შესახებ BCC-ის კონტექსტში.

ნაგულისხმევად, სექცია 1 ივსება ინფორმაციის ბაზის მონაცემების მიხედვით. 1-ლი ნაწილის დანართებში ხელით რედაქტირების შემთხვევაში, იმისათვის, რომ 1-ლი ნაწილი შეივსოს ხელით ცვლილებების მონაცემების მიხედვით, უნდა გამოიყენოთ ბმული შეავსეთ ნაწილი 1 განაცხადის მონაცემების მიხედვით .

ეს ასრულებს ჩვენი მაგალითისთვის სადაზღვევო პრემიების გაანგარიშებას.

როგორ შევამოწმოთ გაანგარიშება

ღილაკის გამოყენებით ექსპერტიზა — შეამოწმეთ ატვირთვა შეგიძლიათ შეამოწმოთ ძირითადი შეცდომები ატვირთულ მონაცემებში (მაგალითად, პასპორტის მონაცემების არსებობა, თანამშრომლების SNILS).

სადაზღვევო პრემიების გაანგარიშების კონტროლის კოეფიციენტები გაიგზავნა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 13 მარტის წერილით N BS-4-11/4371@. საერთო ჯამში, 300-ზე მეტი საკონტროლო კოეფიციენტია გათვალისწინებული.

რა მოწმდება კონტროლის კოეფიციენტებით:

"მათემატიკა"- ინდიკატორების შესაბამისობა თანხების მიხედვით. კერძოდ, მნიშვნელოვანი კონტროლის კოეფიციენტი უნდა იყოს დაცული: სავალდებულო სოციალური უზრუნველყოფის შენატანების ოდენობა თითოეული თანამშრომლისთვის მე-3 ნაწილიდან უნდა იყოს ტოლი ორგანიზაციის 1.1 ქვეპუნქტიდან სავალდებულო უზრუნველყოფის შენატანების ოდენობასთან. თუ ეს კოეფიციენტი არ არის დაცული, საგადასახადო სამსახური არ მიიღებს გაანგარიშებას. შემდგომი ანგარიშების წარდგენისას, 2017 წლის ნახევარი წლის ანგარიშიდან დაწყებული, ასევე აუცილებელია მიმდინარე ანგარიშის ინდიკატორების შესაბამისობა წინა პერიოდში წარდგენილ ანგარიშის მაჩვენებლებთან.

Პირადი ინფორმაციადაზღვეული პირები: სრული სახელი, SNILS. შეჯერება განხორციელდება AIS-ის საგადასახადო ბაზაში არსებულ ინფორმაციასთან. თუ საგადასახადო მონაცემთა ბაზაში არსებული ინფორმაცია არ ემთხვევა გაანგარიშების მონაცემებს, გადასახადის გადამხდელს უარს ეუბნება კალკულაციის მიღებაზე. ამიტომ აუცილებელია თანამშრომლების პერსონალური მონაცემების გულდასმით შემოწმება და საჭიროების შემთხვევაში ზედამხედველობის ორგანოს განმარტებების მიწოდება.

შერიგება 6-NDFL-თან.უნდა აკმაყოფილებდეს შემდეგი საკონტროლო კოეფიციენტი: გადასახადის გადამხდელის დარიცხული შემოსავლის ოდენობა, გარდა დივიდენდებზე დარიცხული შემოსავლის 6-NDFL-ში >= გადახდების ოდენობა და სხვა ანაზღაურება, რომელიც გამოითვლება DAM-ში ფიზიკური პირების სასარგებლოდ:

ხშირად ეს კონტროლის თანაფარდობა შეიძლება არ დაკმაყოფილდეს სხვადასხვა ობიექტური მიზეზების გამო:

- პირადი საშემოსავლო გადასახადისა და სადაზღვევო პრემიის სხვადასხვა ბაზები;

- პირადი საშემოსავლო გადასახადისა და სადაზღვევო პრემიების შემოსავლის მიღების თარიღის განსაზღვრის სხვადასხვა ხერხი;

- 6-NDFL წარდგენილია თითოეული ცალკეული განყოფილებისთვის, ხოლო DAM ანგარიში წარდგენილია მხოლოდ ცალკეული განყოფილებების მიერ, რომლებიც უხდიან ხელფასს თავიანთ თანამშრომლებს.

თუმცა, თუ ეს თანაფარდობა არ არის დაცული, მზად უნდა იყოთ საგადასახადო სამსახურს წერილობითი ახსნა-განმარტებების მისაცემად.

ჩვენ განვიხილავთ ძალიან მარტივ მაგალითს, ასე რომ, ჩვენი მაგალითისთვის ეს კონტროლის კავშირი მოქმედებს:

გადასახადის გადამხდელი იურიდიული პირის პროგრამით გაანგარიშების შემოწმება

სადაზღვევო პრემიების გადმოწერილი გაანგარიშებაში "მათემატიკა" შესამოწმებლად შეგიძლიათ გამოიყენოთ უფასო პროგრამა გადასახადის გადამხდელი იურიდიული პირი(გამოქვეყნებულია ვებგვერდზე www.nalog.ru). ჯერ უნდა ჩატვირთოთ სადაზღვევო პრემიების გაანგარიშება ბრძანების გამოყენებით სერვისი – ანგარიშების მიღება მაგნიტური მედიიდან, შემდეგ გახსენით გაანგარიშება და დააჭირეთ ღილაკს Დოკუმენტის კონტროლი.

ყველა კომპანია, რომელსაც ჰყავს მინიმუმ ერთი თანამშრომელი, ვალდებულია ფედერალურ საგადასახადო სამსახურს წარუდგინოს სადაზღვევო პრემიის გამოთვლები. ეს ინფორმაცია აუცილებელია დასაქმებულთა რაოდენობისა და შემოსავლის დონის გასაკონტროლებლად. ბევრ ადამიანს უჭირს ამ ანგარიშის გენერირება, ამიტომ ჩვენ მოვამზადეთ პრაქტიკული მასალა სადაზღვევო პრემიების გამოთვლების შექმნის მახასიათებლებზე 1C: ZUP 8.3.1 პროგრამაში.

სცენაI. მოსამზადებელი

დასაქმებულთა შემოსავლების დარიცხვა არის „სადაზღვევო პრემიების გაანგარიშების“ ანგარიშის გენერირების საფუძველი. დასაქმებულის შემოსავალი შეიძლება შეიცავდეს შემდეგ დარიცხვებს:

- ხელფასი;

- ყოველთვიური ბონუსები;

- კვარტალური;

- წლიური;

- დროებითი ინვალიდობის შეღავათები;

- შვებულების ანაზღაურება;

- და ასე შემდეგ.

პროგრამაში სადაზღვევო პრემიების სწორად ასახვისა და გენერირებისთვის უნდა გააკეთოთ შესაბამისი სატარიფო პარამეტრები (განყოფილება ხელფასი → იხილეთ აგრეთვე → სადაზღვევო პრემიის ტარიფების სახეები). ბრინჯი. 1.

სადაზღვევო პრემიის გაანგარიშების ბაზის გაანგარიშებას წარმოადგენს დოკუმენტი „ხელფასისა და შენატანების გაანგარიშება“ (განყოფილება ხელფასი → ხელფასის და შენატანების გაანგარიშება). ბრინჯი. 2.

დააწკაპუნეთ ღილაკზე „შექმნა“ დოკუმენტის შესაქმნელად და მიუთითეთ ხელფასისა და შენატანების გამოანგარიშების პერიოდი. შემდეგ დააწკაპუნეთ ღილაკზე „შევსება“, რათა აისახოს თანამშრომლები, რომლებისთვისაც „გამოითვლება ხელფასები და შენატანები“. სადაზღვევო პრემიების გამოანგარიშების ბაზის შესახებ ინფორმაციის მისაღებად შეგიძლიათ გამოიყენოთ ანგარიში „თანხების შენატანების ანალიზი“ (განყოფილება გადასახადები და შენატანები → გადასახადებისა და შენატანების ანგარიშები → ფონდებში შენატანების ანალიზი). ბრინჯი. 3.

გენერირებული ხელფასის დარიცხვები და სადაზღვევო პრემიები აისახება დოკუმენტში „ხელფასის ასახვა ბუღალტრულ აღრიცხვაში“. იგი აჩვენებს დარიცხულ შემოსავალს და სადაზღვევო პრემიებს თითოეული თანამშრომლისთვის დარიცხვის თვისთვის.

სადაზღვევო პრემიების სწორად ასახვისთვის ანგარიშში „დაზღვევის პრემიების გაანგარიშება“ სწორად უნდა მიუთითოთ დაზღვეულის სტატუსი (განყოფილება პერსონალი → თანამშრომლები → დაზღვევის ბმული ან დირექტორიაში „ფიზიკური პირები“). თანამშრომლის ან ფიზიკური პირის პირად ბარათში უნდა მიუთითოთ სტატუსის შეცვლის თარიღი.

სცენაII. ანგარიშის გენერირება

მას შემდეგ, რაც ჩვენ შევასრულეთ პროგრამაში "1C: ZUP 8.3.1". ყველა საჭირო პარამეტრისა და გადასახადის შემდეგ, თქვენ უნდა გააგრძელოთ ანგარიშის „დაზღვევის პრემიის გაანგარიშება“ გენერირება. იგი ივსება განყოფილებაში მოხსენება → სერთიფიკატები-1C მოხსენება. დააწკაპუნეთ ღილაკზე „შექმნა“, რათა აირჩიოთ ანგარიში „დაზღვევის პრემიის გაანგარიშება“ და მიუთითოთ ანგარიშის გენერირების პერიოდი. დოკუმენტი შედგება სატიტულო ფურცლისა და სექციებისაგან, სადაც ასახულია ინფორმაცია სადაზღვევო პრემიის გაანგარიშების შესახებ. ნაწილი 1 შეიცავს მონაცემებს სადაზღვევო პრემიის გადამხდელთა ვალდებულებების შესახებ. იგი ივსება მასთან დაკავშირებული ათი დანართის მიხედვით. ეს ნაწილი უნდა ასახავდეს მთლიან მონაცემებს ბიუჯეტში გადახდისთვის საჭირო სადაზღვევო პრემიების შესახებ. უფრო დეტალური მონაცემები შენატანების მინიჭების შესახებ მოცემულია ამ განყოფილების დანართებში.

მე-2 ნაწილი „დაზღვევის პრემიის გამოთვლები“ განკუთვნილია გლეხური (ფერმის) მეურნეობებისათვის (გლეხური მეურნეობები). მე-3 სექცია შეიცავს პერსონალიზებულ ინფორმაციას ინდივიდების შესახებ, ანუ პიროვნების შესახებ პერსონალური მონაცემების ჩამონათვალს. ასე რომ, სრული სახელისა და SNILS-ის გარდა, მოცემულია TIN, დაბადების თარიღი, თანამშრომლის მოქალაქეობა, ინფორმაცია თანამშრომლის პირადობის დამადასტურებელი დოკუმენტის შესახებ. ამ ნაწილში მონაცემები შედგენილია საანგარიშო წლის ბოლო სამი თვის შედეგების საფუძველზე.

შემთხვევები, როდესაც სრულდება ანგარიშის „დაზღვევის პრემიის გაანგარიშება“ მე-3 ნაწილი:

- თუ თანამშრომლებზე შრომითი ან სამოქალაქო სამართლის ხელშეკრულებით იხდიან ანგარიშსწორებას.

- როცა თანამშრომელი ანაზღაურების გარეშე შვებულებაშია.

- როდესაც თანამშრომელი მიდის დეკრეტულ შვებულებაში, დეკრეტულ შვებულებაში მყოფი თანამშრომლისთვის მე-3 განყოფილებაში სადაზღვევო პრემიების გაანგარიშებისას, გენერირდება ანგარიში გადახდების შესახებ 3.2 ქვეპუნქტის შევსების გარეშე.

- თუ ორგანიზაციას ჰყავს მხოლოდ ერთი თანამშრომელი, მათ შორის დირექტორი, რომელიც არის დამფუძნებელი.

- თუ სააღრიცხვო კვარტალში განხორციელდა დარიცხვები და გადახდები გათავისუფლებულ თანამშრომლებზე.

სატიტულო ფურცელი, ნაწილი 1, ქვესექცია 1.1 და 1.2, დანართი 1, დანართი 2 და ნაწილი 3 შედგება ყველა ორგანიზაციისა და ინდივიდუალური მეწარმეებისგან, სადაზღვევო პრემიის გადამხდელებისგან, რომლებიც ახორციელებენ გადახდებს ფიზიკურ პირებზე. ბრინჯი. 4.

დარჩენილი სექციები და განაცხადები იქმნება საჭიროებისამებრ, თუ არის შესასავსებელი ინფორმაცია.

პროგრამაში "1C:ZUP 8.3.1." „დაზღვევის პრემიის გაანგარიშების“ ანგარიში გენერირდება ავტომატურად, პროგრამაში ხელფასის სწორი და დროული ფორმირების პირობების გათვალისწინებით.

„დაზღვევის პრემიების გაანგარიშების“ ანგარიშის სწორად გენერირებისთვის საჭიროა პროგრამის განახლება მიმდინარე ვერსიაზე. 2017 წლის იანვრიდან ფედერალურმა საგადასახადო სამსახურის ინსპექციამ შემოიღო ახალი პირობები ანგარიშების მიღებისთვის: პირთა პერსონალური მონაცემები სრულად უნდა შეესაბამებოდეს ფედერალური საგადასახადო სამსახურის ინსპექციის მონაცემთა ბაზას. თუ თანამშრომლების მონაცემები არ ემთხვევა ფედერალური საგადასახადო სამსახურის ინსპექციის მონაცემთა ბაზაში არსებულ მონაცემებს, დასკვნა არ მიიღება ფედერალური საგადასახადო სამსახურის ინსპექციის მიერ.

ამ სტატიაში ჩვენ გამოვყავით ძირითადი პუნქტები, რომლებსაც ყურადღება უნდა მიაქციოთ „დაზღვევის პრემიის გაანგარიშების“ ანგარიშის შექმნისას. შეჯამებისთვის, მინდა აღვნიშნო, რომ ხელფასების და სხვა გადასახადების დარიცხვისა და გადახდის სწორი აღრიცხვა უპირატესობაა ამ დოკუმენტის სწორად ჩამოყალიბებისთვის. გისურვებთ თქვენი წლიური ანგარიშის წარმატებით დასრულებას!

ძვირფასო მკითხველებო, წარმოადგინეთ თქვენი მოხსენებები უპრობლემოდ! ჩვენს კონსულტანტებს აქვთ დიდი გამოცდილება 1C პროგრამებში და მზად არიან დაგეხმაროთ ნებისმიერი ანგარიშის გენერირებაში. დაჯავშნეთ კონსულტაცია.

იმუშავეთ 1C-ში სიამოვნებით!